企業版ふるさと納税を知るためのはじめの一歩|制度の概要と注意点を解説

公開日:2023年12月13日

この記事をシェアする

その他

この記事をシェアする

企業版ふるさと納税とは、国が認定した地方公共団体の地方創生に関する取組(地方創生事業)について企業が寄付を行った場合、最大で寄付額の9割の法人関係税を税額控除する仕組みを指します。税制上の優遇措置を受けることによって、地方創生に関するさまざまな分野において、企業は事業活動を通じて地域社会に貢献することができます。

この記事では、企業版ふるさと納税の基本的な仕組みやメリット、注意点、具体的に寄付を行う方法等を詳しく解説します。

企業版ふるさと納税とは

企業版ふるさと納税とは、地方公共団体が行う地方創生の取組に対する企業の寄付について法人関係税を税額控除する制度を言います。加えて、地方公共団体が作成した地方創生に係る事業(内閣府に「地域再生計画」として認可されたもの)に対して、企業が寄付を行った際に、税額が控除される仕組みです。

企業が寄付を行いやすいように、損金算入による税額控除を上乗せしていますが、寄付額の下限は10万円から可能となっています。2020年度から制度の改正が行われ、従来は企業が自治体に寄付をした際に控除される金額が最大6割だったものが、最大9割にまで引き上げられています。

寄付額は事業費の範囲内とすることが決められており、本社が所在する地方公共団体への寄付は対象外です。また、不交付団体である東京都や三大都市圏の既成市街地等に所在する市区町村も対象外となっています。

企業から寄付を募るために必要な地方再生計画の認定を受けた地方公共団体の数は、令和5年度第1回認定においては46道府県1,564市町村に及んでおり、幅広く寄付が行われています。

企業版ふるさと納税のメリット

企業版ふるさと納税を行うことで、企業側がどのようなメリットを得られるのかを押さえておくことが大事です。おもなメリットについて解説します。

寄付金の税額控除が最大9割認められる

企業が地方公共団体に寄付を行う場合、寄付額の約3割が損金算入として認められています。企業版ふるさと納税での寄付については、損金算入分に加えて法人関係税が最大6割控除される仕組みであるため、全体としては最大約9割の税負担の軽減効果が得られます。

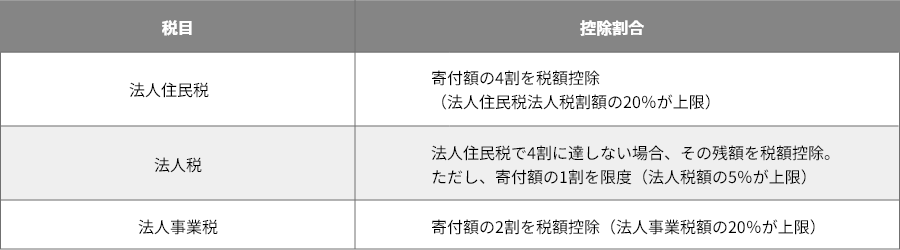

法人関係税とは、以下のものを指します。

企業の負担は実質的に約1割まで圧縮される仕組みとなっているので、使いやすい制度となっています。

SDGsやCSRの取組につながる

企業版ふるさと納税を行うことで、SDGs(持続可能な開発目標)の実現に向けた取組を推進できます。地方公共団体や地域社会がまちづくりで抱える社会課題の解決に向けた取組を支援することが可能です。

また、CSR(企業の社会的責任)としての活動にもつながるため、積極的に寄付を行うことは企業のブランディングにもつながります。一過性の支援ではなく、継続して地域社会が抱える課題に向き合っていくことになるため、企業のイメージアップに結びつけられるでしょう。

自治体との新たな関係構築のきっかけになる

企業版ふるさと納税を通じて、地方公共団体との新たな関係構築につながります。入札による受注者・発注者といった関係ではなく、ともに事業を推進していく「共創の関係」となれるので、強固なつながりを得られると言えるでしょう。

地方公共団体との結びつきが強くなれば、さまざまな場面で意見交換や情報共有を行うことになり、企業にとっても自社のビジネスを拡大させていくチャンスになるはずです。業種によっては、地域社会との結びつきが不可欠なものもあるため、本来の事業活動にもプラスの効果が得られることが期待できます。

新たな市場の開拓につなげられる

人口減少が進行している地方において、自社だけで新たなビジネスを生み出していくのは難しくなっていると言えます。地域の事情に詳しい地方公共団体と、企業版ふるさと納税を通じて連携することで、新たな社会課題や暮らしのニーズを発見する機会にもなるでしょう。

社会課題の解決につながる新規事業開発のヒントを得られる可能性があり、競合他社との差別化にもつなげていけます。幅広い視点で市場の可能性を見つめ直すことで、新たなビジネスの展開が期待できるでしょう。

企業版ふるさと納税の注意点

企業版ふるさと納税は、企業にとって多くのメリットがありますが、あらかじめ注意しておきたい点も存在します。どのような点に気をつければ良いかを解説します。

指定を受けた事業が寄付の対象となる

企業版ふるさと納税を行う時に気をつけておきたい点は、総務大臣から指定を受けた地方公共団体への寄付しか、税額控除の対象とならないことです。指定を受けていない地方公共団体への寄付は通常の寄付と見なされてしまうので、税額控除の対象となる幅が狭まってしまいます。

対象となる地方公共団体については、総務省のふるさと納税ポータルサイトから確認可能です。

寄付の代償を求めてはならない

企業は地方公共団体に寄付を行ったからといって、寄付への見返りを求めてはいけません。企業版ふるさと納税による寄付行為は、あくまで地方公共団体が推し進めようとする地方再生計画の主旨に賛同するために行うものであり、自発的な取組です。

寄付行為を通じて、地域社会が抱える課題を行政機関とともに解決していくことによって連携の強化が図れたとしても、特別な見返りなどを要求してはいけません。寄付を行う際は定められているルールをよく確認した上で、企業イメージを低下させる行為をしないようにしましょう。

また、個人のふるさと納税では寄付を行った地方公共団体から返礼品を受け取るケースがありますが、企業版ふるさと納税では返礼品はありません。一方で、企業は寄付活動を行うことによって、ブランドイメージ等を向上させられるので、広い視点から判断していくことが大切です。

最低寄付金額が定められている

企業版ふるさと納税では、1回あたり10万円が最低寄付金額となっています。時期によっては、資金繰りや予算管理に影響を与える面もあるため、慎重に判断していきましょう。

一方で、企業版ふるさと納税を通じた寄付を行えば、一定の税額控除を受けられます。得られるメリットとデメリットを把握した上で、どれくらいの金額を寄付すべきかを判断しましょう。

企業版ふるさと納税を始める方法

企業版ふるさと納税を始める方法としては、以下のものが挙げられます。

各方法について、具体的に解説します。

インターネットから寄付を行う方法

インターネットを通じて、企業版ふるさと納税を行うことができます。複数の会社がサービスを提供している企業版ふるさと納税ポータルサイトから、寄付をしたいプロジェクトを選択して、クレジットカードもしくは銀行振込で寄付をすれば手続が完了します。

寄付は現金以外の資産であっても、資産価額を計算できるものであれば、寄付として認められるものもあります。しかし、一般的に物品による寄付は価額を特定することが難しいため、できるだけ現金での寄付を行ったほうが無難です。

また、2020年10月から企業の人材を自治体に派遣することによって企業版ふるさと納税を活用できる「人材派遣型」が創設されています。寄付と同時に人材を派遣する時は、派遣人件費を寄付金として充当することが可能です。

寄付を行おうとする自治体へ事前に問い合わせを行った上で、適切に手続を進めましょう。

自治体に直接寄付を行う方法

企業版ふるさと納税は、自治体に直接寄付をすることが可能です。例えば、愛媛県の場合であれば、自治体に対してまず問い合わせを行います。対象となる事業等が決まったら、寄付申出書を提出し、自治体から送られてくる納入通知書等によって払込みを実施します。

そして、自治体が交付する受領証を保管して、税金の申告を行う流れです。自治体に直接寄付をする時は納付書での払込みとなるため、書類のやりとり等に一定の時間がかかります。

時間的な余裕をもって、寄付を行うようにしましょう。

自治体と連携してプロジェクトを立ち上げる方法

企業版ふるさと納税では、単に現金を寄付するだけでなく、自治体と一緒にプロジェクトを立ち上げることも可能です。ただし、すべての自治体で対応しているわけではないので、事前に確認を行った上でどのような分野で貢献できるのかを検討しましょう。

会社ごとに行っている事業が違うように、自治体ごとに抱えている課題はさまざまであり、必要とされているプロジェクトは異なります。自社が貢献できそうな分野を精査した上で、自治体と連携しながらプロジェクトを推進していきましょう。

まとめ

企業版ふるさと納税は地方公共団体が作成し、内閣府に認可された地域再生計画に対して、企業が寄付を行った時に寄付額の一部を税額控除してもらえる仕組みです。

通常の寄付でも寄付額の約3割を損金として算入できることが認められていますが、企業版ふるさと納税では最大約9割が税額控除の対象となるので、企業は少ない負担で地方公共団体に寄付することが可能です。

地域社会が抱える課題解決のために積極的に寄付を行うことで、自治体との関係が強化されたり、新しい市場の開拓につながったりすることが期待できます。企業版ふるさと納税の基本的な仕組みを理解した上で、寄付を検討してみましょう。

【参考情報】

この記事をシェアする