年収の壁とは?働き控えの解消を活かすポイントをわかりやすく解説

公開日:2026年6月1日

この記事をシェアする

経営に関する全般

この記事をシェアする

パートやアルバイトで働く従業員のなかには、「年収の壁」を意識して労働時間を調整する方もいるでしょう。なぜなら、年収が一定額を超えると税金や社会保険料の負担が発生し、手取りが思うように増えない場合があるためです。

近年は人手不足への対応や働き控えの解消に向けて、税制や社会保険制度の見直しが進められています。この記事では、年収の壁の基本的なポイントと制度変更の影響、中小企業が取るべき対応をわかりやすく解説します。

年収の壁と働き控えの関係性

年収の壁とは、年収が一定額を超えた時に税金や社会保険料の負担が発生したり、扶養している家族の税額控除に影響が出たりする年収ラインを指します。主にパートやアルバイト等の雇用形態で働く方が、配偶者や親の扶養の範囲内で働くかどうかを判断する際に意識されます。

年収の壁が働き控えにつながりやすいのは、年収が増えても、税金や社会保険料の負担によって手取りが大きく増えない、あるいは一時的に減る可能性があるためです。特に社会保険料は支払いの負担が大きくなるケースもあるため、扶養から外れるタイミングでは心理的な負担も大きくなるでしょう。

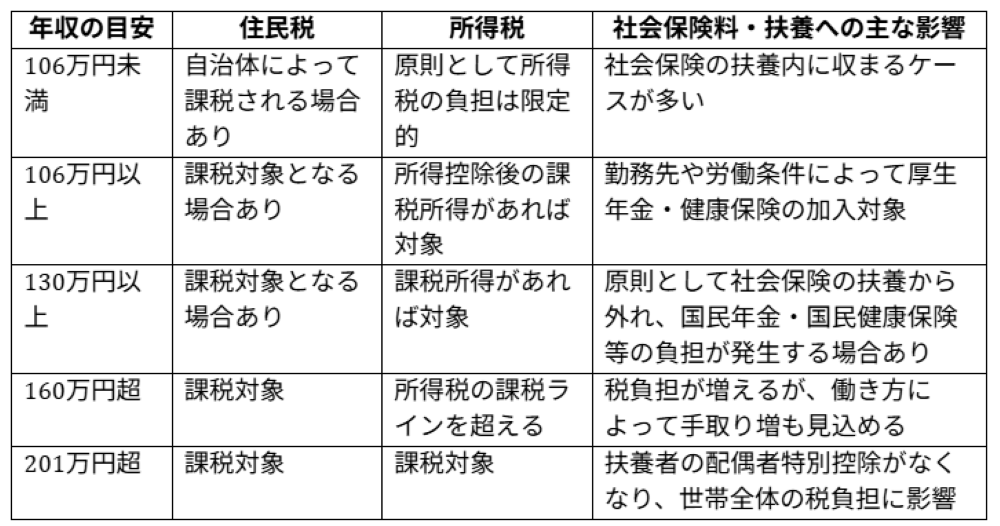

年収ごとの主な影響を整理すると、次のとおりです。

なお、実際の税額や社会保険料は、家族構成、自治体、勤務先の規模、労働時間、加入している健康保険等によって変わります。従業員に説明する際は、年収だけで一律に判断できない点があることも併せて伝えるようにしましょう。

正社員の採用率について解説しています。

税と社会保険の2種類の壁

年収の壁は、「税に関する壁」と「社会保険に関する壁」に大きく分けられます。税に関する壁は、本人や扶養者の所得税・住民税に影響するものです。

一方、社会保険に関する壁は、厚生年金や健康保険、国民年金、国民健康保険の加入・負担に関わります。両者は混同されやすいものの、制度の目的や判断基準は異なります。

そのため、税制改正で所得税の壁が見直されても、社会保険の壁が同時にすべて解消されるわけではありません。2つの壁の違いについて見ていきましょう。

税に関する壁

税に関する壁としては、主に110万円、160万円、201万円のラインが挙げられます。110万円は住民税、160万円は所得税、201万円は扶養者が受ける配偶者特別控除に関係します。

税金の壁は、年収を超えた瞬間に手取りが大きく減るというよりも、超えた部分や控除額の変化に応じて税負担が増えていく仕組みです。ただし、扶養者側の控除に影響する場合は、世帯全体の手取りに関わるので注意が必要です。

110万円の壁|住民税の課税ライン

110万円の壁は、住民税が課税されるかどうかの目安となるラインです。給与収入が110万円を超えると、住民税の課税対象になる場合があります。

住民税は、前年の所得に応じて課税される「所得割」と、一定額が課される「均等割」で構成されています。所得割は所得金額や控除額によって計算され、均等割は自治体ごとに定められた定額を負担する仕組みです。

ただし、住民税の非課税基準は自治体によって異なる場合があります。例えば、同じ年収であっても、居住地や扶養親族の有無によって課税の有無が変わることがあるのです。

そのため、従業員から相談を受けた場合には、居住地の自治体の基準を確認するように案内しましょう。住民税は所得税と異なり、前年の所得をもとに翌年度に課税されます。

今年の働き方を増やした影響が、翌年の住民税に反映される点にも注意が必要です。

160万円の壁|所得税が課税されるライン

160万円の壁は、所得税が課税される目安となるラインです。従来は「103万円の壁」として広く知られていましたが、2025年の税制改正により、基礎控除や給与所得控除の見直しが行われました。

所得税は、年収そのものにそのまま税率がかかるのではありません。給与収入から給与所得控除を差し引き、さらに基礎控除等の所得控除を差し引いた課税所得に対して税率が適用されます。

税率は課税所得に応じて段階的に上がる超過累進税率で、5%から45%までの範囲で定められています。このため、年収160万円を超えたからといって、収入全体に所得税がかかるわけではありません。

基本的には、控除後に課税所得が生じた部分に対して税金がかかります。制度変更後は、以前よりも所得税が発生しにくくなり、パートやアルバイトの方が勤務時間を増やしやすい環境が整えられつつあります。

なお、年収が160万円を超えると、扶養者が受けられる配偶者特別控除にも影響が出る場合があります。本人の所得税だけでなく、世帯全体の税負担を確認することが大切です。

201万円の壁|扶養者の税額控除がなくなるライン

201万円の壁は、扶養者が受ける配偶者特別控除がなくなるラインです。配偶者の年収が一定額を超えると、扶養している側が受けられる配偶者特別控除が段階的に減少し、最終的に控除額が0円になります。

配偶者特別控除がなくなると、扶養している側の課税所得が増えるため、所得税や住民税の負担が増える可能性があるでしょう。そのため、本人の年収が増えても、世帯単位で見た場合に「思ったほど手取りが増えていない」と感じるケースがあります。

もっとも、201万円の壁は、社会保険の壁のように保険料負担が一気に発生するものではありません。控除額が段階的に縮小する仕組みであるため、年収が増えるほど損になると一概に考える必要はないものです。

社会保険に関する壁

社会保険に関する壁としては、主に106万円と130万円のラインが挙げられます。税に関する壁と比べて、社会保険の壁は手取りへの影響が大きくなりやすい点が特徴です。

社会保険に加入すると、厚生年金保険料や健康保険料を本人が負担します。これにより一時的に手取りが減る場合がある一方、将来の年金額が増える、傷病手当金や出産手当金の対象になる等のメリットもあります。

従業員に対しては負担面だけでなく、保障面のメリットも含めて説明するようにしましょう。

106万円の壁|社会保険の加入ライン(廃止予定)

106万円の壁は、短時間労働者が勤務先の厚生年金・健康保険に加入するかどうかに関係するラインです。一定の条件を満たす場合、パートやアルバイトであっても勤務先の社会保険に加入する必要があります。

短時間労働者の社会保険加入については、週の所定労働時間、賃金、勤務期間、学生でないこと、企業規模等の要件が関係します。社会保険に加入すると、本人負担分の保険料が給与から控除される点も説明しておきましょう。

しかし、厚生年金に加入することで将来受け取る年金額が増える可能性があり、健康保険の給付も手厚くなるため、長期的にはメリットもあります。2025年の法改正によって、いわゆる106万円の壁については、賃金要件や企業規模要件の見直し・廃止に向けた流れが示されています。

今後の施行時期や経過措置を確認しながら、対象となる従業員数や保険料負担を見積もるようにしましょう。

130万円の壁|国民年金・国民健康保険の加入ライン

130万円の壁は、配偶者や親の社会保険上の扶養から外れるかどうかに関係するラインです。年収が130万円以上になると、原則として社会保険の被扶養者の範囲を超えると判断される場合があります。

60歳以上または一定の障がいがある方については、年収180万円が基準です。扶養から外れた場合、勤務先の社会保険に加入できる条件を満たしていれば、厚生年金・健康保険に加入します。

一方、勤務先で社会保険の加入対象にならない場合は、本人が国民年金や国民健康保険に加入し、保険料を負担する必要があります。130万円の判断では、過去の収入額だけではなく、今後一年間の見込み収入が重視されます。

そのため、月収が継続的に増える場合や、勤務時間の増加が一時的でない場合には、扶養から外れる可能性があるのです。一方、繁忙期等により一時的に収入が増えた場合については、事業主の証明によって引続き扶養に入り続けることができる仕組みが設けられています。

【関連記事】

年収の壁への対応について解説しています。

制度変更による働き控え解消への影響

年収の壁を巡っては、税制と社会保険の両面で見直しが進んでいます。背景には、人手不足が深刻化するなかで、働く意欲のある方が年収の壁を理由に労働時間を抑える状況を改善する狙いがあります。

制度変更によって、従業員がより長く働きやすくなる可能性があります。ただし、税の壁と社会保険の壁では影響の出方が異なるため、よく見極めるようにしましょう。

税に関する壁への影響

税に関する壁については、2025年の税制改正によって、働き控えの解消に向けた見直しが行われています。特に大きいのは、所得税の課税最低限の引上げです。

基礎控除と給与所得控除の見直しにより、パートやアルバイトで働く方が年収160万円程度まで働いても、所得税負担が生じにくい仕組みとなりました。

また、配偶者特別控除についても、配偶者の収入が増えても世帯の手取りが急激に逆転しにくいよう、控除の仕組みが調整されています。これによって、配偶者が勤務時間を増やす際の心理的なハードルは、従来よりも下がることが期待されます。

さらに、19歳以上23歳未満の特定扶養親族については、収入が増えた場合でも一定範囲までは控除が維持される仕組みが設けられているのです。学生アルバイト等が年収の壁を気にして働き控える状況を緩和する狙いがあります。

加えて、2026年度税制改正の大綱では、物価上昇に対応するため、基礎控除や給与所得控除の最低保障額について、物価上昇に連動した見直しの仕組みを設ける方向が示されています。今後も、物価や賃金の状況に応じて税制が見直される可能性があるため、最新情報のチェックをこまめに行いましょう。

社会保険の壁への影響

社会保険の壁についても、働き控えを抑えるための対策が講じられています。106万円の壁については、短時間労働者への社会保険適用拡大が進んでおり、今後は賃金要件や企業規模要件の見直しによって、より多くの短時間労働者が社会保険に加入する方向へ進むことが見込まれています。

この見直しは、従業員にとっては保険料負担が発生する一方で、厚生年金や健康保険の保障を受けられる範囲が広がることにつながるでしょう。企業にとっては、対象者が増えることで会社負担分の社会保険料も増加する恐れがあります。

そのため、従業員への説明とコスト管理の両面で準備が必要です。また、130万円の壁については、被扶養者認定の円滑化が重要な対策となっています。

繁忙期に労働時間を延ばすなどで一時的に収入が増えた場合でも、事業主がその旨を証明することで、引続き扶養に入り続けられる仕組みが設けられているのです。また、キャリアアップ助成金等の支援策も用意されています。

社会保険加入に伴う手取り減少の影響を緩和するため、賃上げや手当の支給、労働時間の延長等を組み合わせて、従業員が安心して働ける環境を整えることが求められるでしょう。

中小企業における税制改正への対策と注意点

税金や社会保険の制度変更は、従業員の働き方だけでなく、給与計算、社会保険手続、人件費の管理等にも影響します。特に中小企業では、担当者が限られていることも多く、制度変更への対応が遅れると、年末調整や社会保険手続でミスが生じる恐れもあるので注意が必要です。

ここでは、中小企業における実務上の注意すべきポイントを解説します。

年収の壁・支援強化パッケージを活用する

政府は、社会保険の壁を超える際の従業員の手取り減少を緩和し、企業の負担を軽減するために、「年収の壁・支援強化パッケージ」を設けています。短時間労働者が年収の壁を意識せずに働ける環境を整えるため、企業には支援策の活用が求められているのです。

代表的な支援策として、キャリアアップ助成金の活用が挙げられます。例えば、短時間労働者を新たに社会保険に加入させるとともに、賃上げや労働時間延長等によって収入増加の施策に取り組む事業主が対象となるコースがあります。

また、社会保険適用促進手当を支給することで、従業員の手取り減少を和らげる方法もあることを押さえておきましょう。社会保険料の負担が増える時期に、一定の手当を支給すれば、従業員が「働き損」と感じにくくなります。

さらに、130万円の壁に関しては、事業主の証明による被扶養者認定の円滑化を活用することが可能です。一時的な収入増加であれば、扶養から外れずに済む場合があるため、繁忙期に勤務時間を増やしやすくなります。

配偶者手当の基準を見直す

年収の壁の見直しが進むなかで、企業独自の手当制度も確認が必要です。特に注意しておきたいのが、配偶者手当の支給基準だといえるでしょう。

企業によっては、配偶者手当の支給条件を「配偶者の年収103万円以下」としている場合があります。しかし、所得税の壁が見直されているにもかかわらず、社内制度だけが従来の基準のままだと、従業員は手当を失うことを避けるために働き控えを続ける可能性があるのです。

制度変更を踏まえれば、配偶者手当の基準を引き上げる、あるいは配偶者の収入に関係しない手当へ見直すことも選択肢となります。例えば、配偶者手当を縮小し、子ども手当や家族手当、生活支援手当等に再設計する方法が挙げられるでしょう。

ただし、手当制度の見直しは従業員の生活に直結するものです。単にコスト削減のために廃止するのではなく、制度変更の趣旨、代替措置、移行期間を丁寧に説明することが求められます。

就業規則や賃金規程の変更が必要になる場合もあるため、社会保険労務士等の専門家に相談しながら進めると良いでしょう。

年末調整の計算方法が変わる

2025年の税制改正によって、年末調整の計算方法にも影響が出ています。基礎控除額の見直し、給与所得控除の最低保障額の引上げ、特定親族特別控除の創設等により、年末調整で確認すべき項目が以前よりも増えています。

従業員から提出を受ける申告書の様式や記載内容も変わるため、給与担当者は早めに準備しておく必要があるでしょう。特に、扶養親族や配偶者、特定親族に該当する家族がいる従業員については、控除の適用可否を正しく確認しなければなりません。

記載漏れや誤りがあると、年末調整後に追加徴収や還付が発生する可能性があります。中小企業においては、給与計算ソフトの設定更新も重要であり、税制改正に対応したバージョンへ更新されているか、控除額が正しく反映されているかをきちんと確認しておきましょう。

年末が近づいてからの対応では、従業員への確認や修正作業に追われることになります。早い段階で社内周知を行い、必要書類の提出期限を明確にしておくことが大切です。

社会保険の壁を超えた場合の会社負担に注意する

従業員が税金の壁を超えること自体は、企業に直接的な金銭負担を生じさせるものではありません。所得税や住民税は、基本的に本人の所得に応じて負担するものだからです。

しかし、従業員が社会保険の壁を超え、勤務先の厚生年金・健康保険に加入する場合は、企業にも保険料負担が発生します。厚生年金保険料や健康保険料は、原則として会社と従業員が折半して負担するルールだからです。

そのため、社会保険の加入対象者が増えれば、人件費も増加します。特に、パートやアルバイトを多く雇用している企業においては、数名の加入者増であっても年間の負担額が大きくなる場合があるでしょう。

対象となる従業員の人数、想定される標準報酬月額、会社負担分の保険料を試算し、資金繰りに問題がないか確認しておくことが必要です。また、社会保険の加入対象となるかどうかは、年収だけでなく、週の所定労働時間や勤務期間、企業規模等も関係します。

制度改正によって対象範囲が広がる可能性もあるため、最新の加入要件を確認して、自社の従業員がどの時点で対象になるのかを把握しておきましょう。

従業員への周知や説明に取り組む

年収の壁に関する制度は複雑で、従業員が誤解しやすい分野でもあります。税金の壁が160万円に見直されたとしても、社会保険の壁である106万円や130万円がただちにすべてなくなるわけではありません。

こうした点を正しく伝えなければ、従業員が「もう年収を気にせず働いて良い」と誤解したり、逆に必要以上に不安を感じて働き控えを続けたりする可能性があります。企業としては、税と社会保険の違いを分けて説明することが重要です。

所得税、住民税、配偶者特別控除、社会保険の扶養、勤務先での社会保険加入は、それぞれ判断基準が異なります。従業員向けの説明資料を作成し、年収ごとの影響を表にまとめると理解しやすくなります。

また、個別相談の機会を設けることも有効です。従業員の家族構成や配偶者の収入、勤務時間、加入している保険によって、適した働き方は変わってきます。企業がすべての税額や保険料を計算する必要はありませんが、制度の概要を説明し、必要に応じて税務署、自治体、年金事務所、専門家へ相談するように案内すると良いでしょう。

従業員が安心して働ける環境を整えることは、人材確保や定着にもつながります。制度変更を単なる事務的な対応として捉えるのではなく、働き方を見直す機会として活用していくことが重要です。

まとめ

年収の壁とは、税金や社会保険料の負担が発生する年収ラインのことであり、働き控えの大きな要因になってきました。税に関する壁には110万円、160万円、201万円があり、社会保険に関する壁には106万円、130万円があります。

近年の制度改正によって、所得税の課税ラインの見直しや、社会保険の壁への支援策が進められています。これによって、従業員が勤務時間を増やしやすくなる一方、企業には年末調整の実務の変更、社会保険料の会社負担の増加、配偶者手当の見直し、従業員への説明といった対応が求められているのです。

中小企業にとって重要なのは、制度変更を正しく把握し、自社の人事・労務管理に反映させることです。年収の壁・支援強化パッケージ等の制度も活用しながら、従業員が安心して働ける環境を整えていきましょう。

この記事をシェアする