賃上げ促進税制とは?制度の概要と申請要件をわかりやすく解説

公開日:2026年5月11日

この記事をシェアする

経営に関する全般

この記事をシェアする

企業の成長と従業員のモチベーションを維持するために、「賃上げ」はとても重要な経営課題の一つです。しかし、経営状況によっては人件費の大幅な引上げに踏み切れない企業も少なくありません。

そうした中で注目されているのが、国が推進する税制優遇措置です。この記事では、企業の賃上げを後押しする制度の概要から、具体的な申請要件、2024年度の税制改正による変更点、そして企業が活用するメリットや注意点等を詳しく解説します。

賃上げ促進税制とは

「賃上げ促進税制」(給与等の支給額が増加した場合の法人税額の特別控除)とは、青色申告書を提出している中小企業者等が、一定の要件を満たした上で、前年度より給与等の支給額を増加させた場合、増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度を指します。

企業が積極的に従業員への利益還元を行うことを税制面から後押しし、経済の好循環を生み出すことを目的としています。賃上げ促進税制は、2024年4月1日から2027年3月31日までの間に開始する各事業年度が対象です。

3年の期間が設けられているため、中長期的な事業計画や採用計画に組み込みやすい期間が設定されているといえるでしょう。さらに、若年層への負担軽減の観点から、企業が学生の貸与型奨学金の返還を学生の代わりに担う際に充てる経費についても、賃上げ促進税制の給与等支給額の対象となっています。

柔軟性のある仕組みであるため、人材獲得の新たな福利厚生施策としても活用が期待されています。

賃上げ促進税制の種類

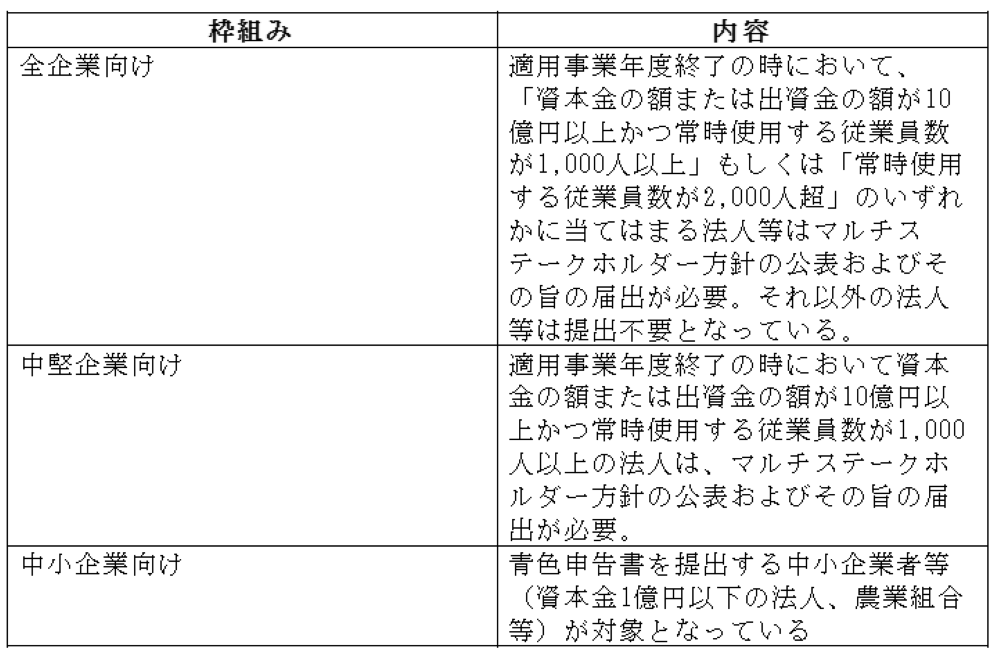

賃上げ促進税制は企業の規模や資本力によって、適用される制度の枠組みが異なります。主な枠組みとして、「全企業向け」のものと「中堅企業向け」のもの、「中小企業向け」のものがあります。

それぞれの対象となる法人の基準は、以下のとおりです。

上記の枠組みを基に、自社がどの企業区分の要件に該当するかをまずはよく確認しておきましょう。

賃上げ促進税制の適用要件

賃上げ促進税制が適用されて税額控除を受けるには、所定の基準をクリアしなければなりません。ここでは、賃上げ促進税制の必須要件と2つの上乗せ要件について解説します。

必須要件

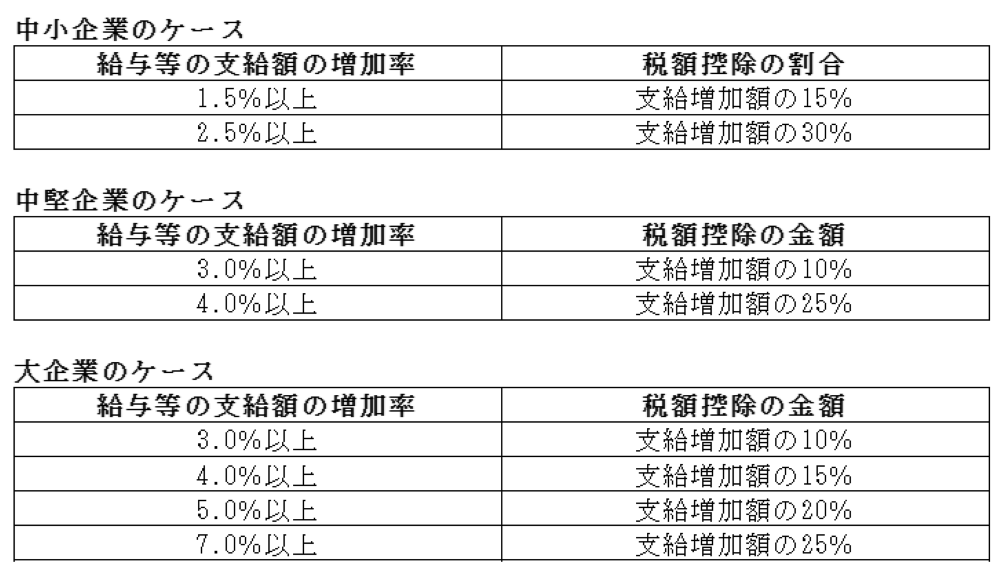

賃上げ促進税制の適用対象となるには、前年度と比べて従業員に対する給与等の支給額が一定割合以上増加している必要があります。具体的な増加率は、企業規模によって異なります。

中小企業、中堅企業、大企業における給与等増加率の要件と税額控除額をそれぞれまとめると、次のとおりです。

上乗せ要件(教育訓練費等の増加)

基本となる賃上げ要件に加えて、特定の取組を行うことで控除率がさらに上がる仕組みが存在しています。上乗せ要件として、前年度と比べて教育訓練費の額が増加している場合等の要件を満たせば、控除率が増加する仕組みです。

上乗せされる控除率は、中小企業では10%であり、中堅企業・大企業の5%と比べて優遇されています。経営資源が限られがちな中小企業が、積極的に人材投資を行いやすい環境が整えられているといえるでしょう。

中小企業の場合は、次の2つの要件をいずれも満たす必要があります。

教育訓練費の額が前年度と比べて、5%以上増加していること

適用事業年度の教育訓練費の額が、適用事業年度の全雇用者に対する給与等の支給額の0.05%以上であること

上乗せ要件(子育てとの両立・女性活躍支援に関する認定)

もう一つの重要な上乗せ要件が、多様な働き方の支援に関するものです。子育てとの両立をサポートする企業の認定制度「くるみん」や、女性活躍支援に関する認定制度「えるぼし」の認定を受けている企業なら、賃上げ促進税制の控除率が上乗せされます。

上乗せされる控除率は、企業規模に関わらず5%です。「くるみん」や「えるぼし」には、取組の水準によっていくつかの種類があり、上乗せ要件では企業規模に応じて必要な認定の種類が異なります。

例えば中小企業の場合、「くるみん」以上または「えるぼし」の2段階目以上の認定を受けていれば、控除率を上乗せすることが可能です。

育児・介護休業法等の改正点について解説しています。

2024年度の税制改正で変更された2つのポイント

賃上げ促進税制は、社会情勢や経済の動向に合わせて定期的に変更されています。ここでは、2024年度の税制改正で変更された2つのポイントを解説します。

子育てとの両立・女性活躍支援の控除率上乗せ

2024年度の税制改正によって、子育てをサポートする企業や女性が活躍する企業の認定制度である「くるみん」や「えるぼし」等の認定を受けている企業について、控除率が5%上乗せされるようになりました。「くるみん」や「えるぼし」の制度は、取組の度合いによって控除対象が分けられています。

より働きやすい環境づくりに尽力し、社会的な要請に応える企業が、税制面でも高く評価される仕組みに変更されました。

税額控除限度額の超過分の繰り越し

もう一つの重要な変更点は、赤字企業等に対する実質的な救済措置です。中小企業が賃上げ促進税制に定められた要件を満たす賃上げを実施した年度において、控除しきれなかった金額があった場合、その金額を最大5年間繰り越せる仕組みとなりました。

一時的に赤字となっている中小企業も、賃上げ促進税制を利用しやすくなっています。業績の波がある場合でも、「将来の黒字化時に税額控除を受けられる」という見通しが立つため、積極的に賃上げに取り組むことができる環境が形成されています。

賃上げ促進税制を中小企業が活用するメリット

賃上げ促進税制を利用することは、単に税負担の軽減にとどまりません。賃上げ促進税制を中小企業が活用するメリットを解説します。

中小企業の生産性を高めるための投資支援について解説しています。

法人税の負担軽減につながる

直接的なメリットは、キャッシュフローへの好影響が挙げられます。賃上げ促進税制では、一定の賃上げを行った企業に対し、増加した給与支給額の一部について、法人税額の控除を受けられます。

税負担が減少することで、浮いた分のリソースを新たな設備投資や人材確保につなげることが可能になります。特に中小企業の場合は、最大で増加した給与額の45%の税額控除が認められているので、上手に活用していくことが大切になります。

人材育成に役立てられる

賃上げと並行して、従業員のスキルアップを促進できる点も魅力です。賃上げ促進税制の上乗せ要件には、教育訓練費の増加も含まれているので、制度を活用しながら従業員のスキルアップを図ることができます。

急激なデジタル化や事業環境の変化に対応するため、新たなスキルを身につけてもらう際の戦略的な取組として、賃上げ促進税制を活用することは企業にとってメリットになります。企業競争力の源泉である「人」への投資を加速させることが可能です。

従業員のモチベーションを高められる

賃上げ促進税制を活用するためには、実際に給与を増やす必要があります。給与の増加は従業員にとって、直接的な評価として受け止められます。

働く環境の改善を図ることによって、従業員の定着率やモチベーションアップにつなげられるでしょう。結果として、生産性の向上や離職率の低下等、組織力の強化に寄与するはずです。

賃上げの動向について解説しています。

賃上げ促進税制を利用する際の注意点

制度の活用によって多くのメリットがある一方で、適用を受けるためにはいくつか留意すべき点が存在します。賃上げ促進税制を利用する時に、気をつけておきたい点を紹介します。

手続を理解するのに時間がかかる

税務に関わる制度であるため、要件の確認や手続は一定の複雑さを伴う点に注意が必要です。賃上げ促進税制の適用を受けるには、税務申告の際に所定の明細書を添付しなければなりません。

中小企業の場合でも、適用可否の判定には前年度比の給与総額を算出し、1.5%以上増加しているかをチェックする必要があります。そのため、制度の仕組みをよく理解して、自社がどの水準で達成できそうかを見極めることが大切だといえます。

一時的に資金繰りが苦しくなる場合がある

税額控除のメリットを受ける前に、先行して現金の流出(給与支払い)が発生する点には十分な注意が必要です。賃上げ促進税制の適用を受けるためには賃金を引き上げる必要がありますが、無理に給与や賞与の支給額を上げようとすれば、一時的に資金繰りが苦しくなる可能性があるでしょう。

税額控除が適用されるのは、給与等の増加分の一部に限られる点に注意が必要だといえます。賃金規程等を改定する時は、中長期的な経営戦略と照らし合わせて考える必要があり、キャッシュフローのシミュレーションを綿密に行うことが求められます。

業務改善助成金の概要について解説しています。

対象者と対象範囲が限定されているものがある

教育訓練費による上乗せ要件を満たそうとする場合、経費の該当範囲を正確に把握する必要があります。上乗せ要件のうち教育訓練費については、対象者と範囲が限定されている点にも注意が必要です。

原則として対象となるのは、国内の雇用者に対する教育訓練に限られます。対象者を事前に把握するため、教育訓練の対象外となる人や範囲についてきちんと確認しておきましょう。

例えば、役員やその親族に対する教育訓練費、あるいは福利厚生的な性質が強い費用等は対象外となるケースがあるため、慎重に判断しなければなりません。

海外で働いている従業員も考慮する必要がある

グローバルに事業を展開している企業特有の注意点もあります。一時的に海外で働いている従業員についても、賃上げ促進税制の対象となる国内雇用者に含まれます。

そのため、制度の適用を受けるには、一時的な海外赴任者も含めて給与等の増加や教育訓練費の増加といった要件を満たしていなければなりません。給与計算や対象者の把握が複雑になりやすいため、人事・経理部門間での連携が大切です。

賃上げ促進税制の適用を受けるための手続方法

最後に、実際の申請手順についても確認しておきましょう。賃上げ促進税制の適用を受けるための具体的な手続方法を解説します。

確定申告時に所定の書類を添付する

賃上げ促進税制を利用するには、確定申告時に必要な手続を行います。事前の申請は不要で、確定申告書類に必要な書類を添付すれば問題ありません。

ただ決算期末から申告期限までの間に、速やかに準備を進める必要があります。具体的な書類としては、次のものが挙げられます。

•税額控除の対象となる給与等支給増加額の明細書

•控除を受ける金額とその計算に関する明細書(どのくらいの金額を控除するか、その計算方法を記載した書類)

•適用額明細書(法人が適用する特別措置の条項や適用額等を示すための書類。個人事業主の場合は不要)

翌年度以降に控除を繰り越す場合

2024年の改正によって新設された繰越控除を利用する場合は、追加書類の提出が求められます。控除しきれない金額を翌年度に繰り越す場合は、繰越税額控除限度超過額の明細書を追加で用意する必要があります。

繰越期間が複数年度にわたる場合には、継続して添付し続ける必要があるので注意しておきましょう。

教育訓練費の上乗せ要件を満たす場合

教育訓練費の上乗せ要件を適用したい場合には、証明書類の保管義務が発生します。具体的には、教育訓練等の実施内容や証明書類を保存しておく必要があります。

教育訓練の実施時期、内容、期間、受講者、支払証明等を記載した書類です。証明書類は税務調査の際に提示が求められることがあるため、社内でしっかりと保管しておくことが大切です。

マルチステークホルダー方針の提出

一定規模以上の企業には、社会的な責任に関する要件も追加されます。適用事業年度の終了時点で、「資本金または出資金が10億円以上かつ常時使用する従業員数が1,000人以上の法人」または「常時使用する従業員数が2,000人超の法人」のいずれかに当てはまる場合は、マルチステークホルダー方針の提出が必要です。

具体的な手順としては、以下のとおりです。

•パートナーシップ構築宣言のポータルサイトに掲載

•経済産業省が公開している様式を使って、自社Webサイト等で公表を行う

•「GビズIDプライム」のアカウントを取得する

•方針を公表した旨の届出を行う

まとめ

賃上げ促進税制は、人材定着や企業の持続的な成長を支援するための強力な後押しとなる制度です。特に2024年度の税制改正によって、子育て支援等に取り組む企業への控除率の上乗せや、赤字企業でも活用しやすい繰越制度が創設されるなど、より実用的で社会的意義の強い内容へとアップデートされました。

一方、適用要件の確認や資金繰りの調整、複雑な事務手続といった課題もあります。自社だけですべてを対応するのではなく、税理士等の専門家の力も借りながら、経営計画に無理なく落とし込んでいくことが重要です。

積極的な制度の活用によって、従業員がより働きがいを持てる環境づくりを行っていきましょう。

この記事をシェアする