帝国データバンク公表「コロナ融資、『返済に不安』のある企業は13% ~経営上の懸念材料は『人手不足』がトップ~」

公開日:2024年4月17日

この記事をシェアする

人手不足

この記事をシェアする

帝国データバンクの調査によると、新型コロナ関連融資について、「返済に不安」のある企業は13%と1割を超える結果となりました。返済に不安を感じている企業は、2022年8月以降横ばいが続いていましたが、据え置き期間終了後に向け、わずかに増加しました。

はじめに

新型コロナウイルスの感染拡大により業績が悪化した中小企業を支援するため、政府系金融機関と民間金融機関によるコロナ関連融資制度は2020年に始まりました。実質無利子・無担保で行われた「ゼロゼロ融資」は、2024年4月には最後の返済ピークを迎えます。今後、政府は事業再生や経営改善に政策を転換していくとみられます。しかし、人手不足や物価高が続くなか、マイナス金利政策が解除されるなど、企業を取り巻く事業環境は大きな転換期にさしかかっています。

そこで、帝国データバンクは、新型コロナ関連融資に関する現在の状況や返済見通し等について調査を実施しました。本調査は、TDB景気動向調査2024年2月調査とともに行いました。

※調査期間は2024年2月15日~2月29日、調査対象は全国2万7,443社で、有効回答企業数は1万1,267社(回答率41.1%)。なお、新型コロナ関連融資に関する調査は、2022年2月、8月、2023年2月、8月に続いて5回目。

※本調査における詳細データは景気動向オンライン(https://www.tdb-di.com)に掲載しています。

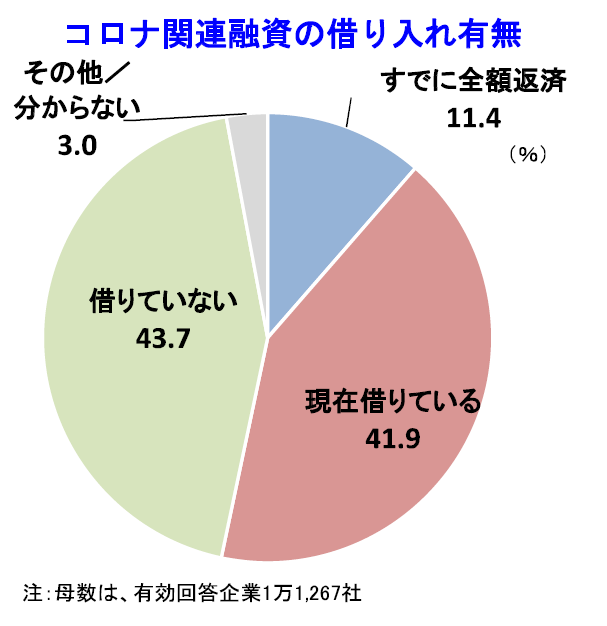

新型コロナ関連融資、「未返済」が10.5%、「3割未満」も4割超

新型コロナ関連融資*¹について、「借りていない」企業は43.7%だった一方、「現在借りている」企業は41.9%となりました。「既に全額返済」は11.4%となり、2022年2月に調査を開始してから初めて2桁台となりました。

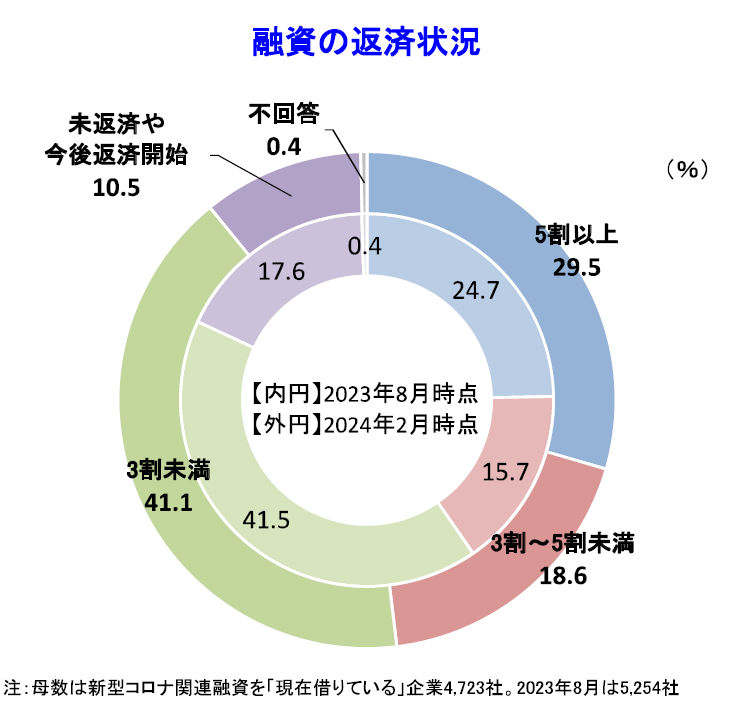

新型コロナ関連融資を「現在借りている」企業のうち、2024年2月時点で返済が『3割未満』の企業は41.1%、「未返済や今後返済開始」の企業は10.5%でした。一方で、融資の『5割以上』を返済していたのは29.5%となりました。

2023年8月時点と比較すると、『5割以上』返済している企業は4.8ポイント、『3割~5割未満』は2.9ポイント増加していました。一方、「未返済や今後返済開始」は7.1ポイント減少しており、新型コロナ関連融資の返済は着実に進んでいます。

企業からは、

・「一部返済しているが、今後については借り換えを依頼している」(料理品小売)

・「伴走支援型特別保証に借り換え、返済据え置き期間を延長した」(土木建築サービス)

・「大変助かっている。返済は即翌月から行っており、また実質無利子のゼロゼロ融資を受けており、工事の選別もでき、ここをしのぐことができている。金利の発生時に一括で返済する予定」(冷暖房設備工事)

・「公庫は返済中。銀行分は借り換えし、3年据え置きで返済中である」(すし店)

・「条件変更しなければ、返済が困難になる可能性がある」(中古自動車小売)

といった意見が聞かれました。

*¹「コロナ関連融資」は、新型コロナ感染症の拡大に対応して実施された政府系金融機関と民間金融機関による金利や返済条件が優遇された融資。代表的な例として、日本政策金融公庫の「新型コロナ特別貸付」「新型コロナ対応資本性劣後ローン」等、政策投資銀行と商工中金の新型コロナ関連「危機対応融資」、民間融資のうち信用保証協会の「新型コロナウイルスに関する経営相談窓口」を通じた保証付き融資、等があります。

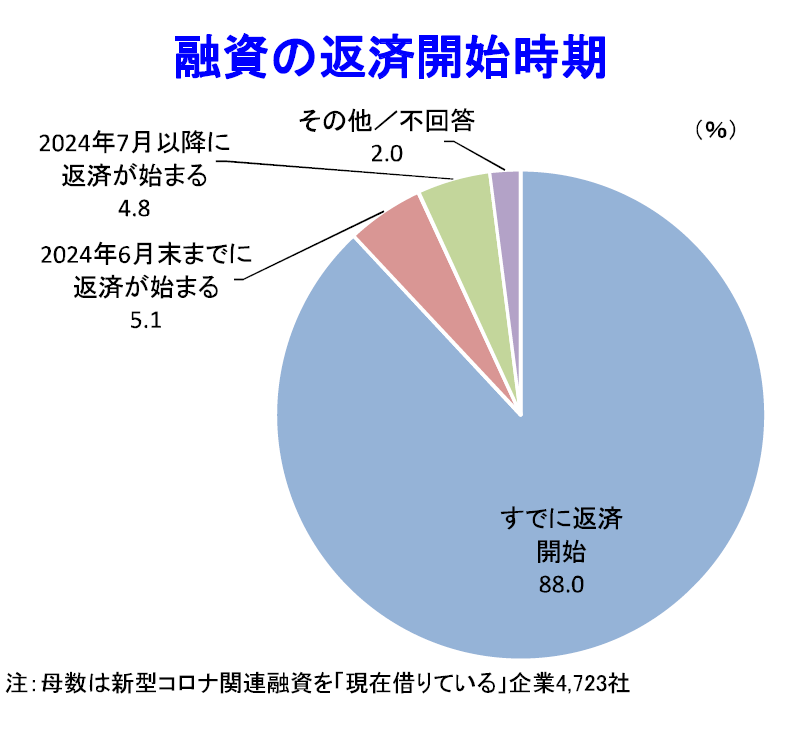

融資の返済開始時期、9割近くの企業が既に返済を開始

新型コロナ関連融資を「現在借りている」企業に対して、返済開始時期について尋ねたところ、88.0%が『すでに返済開始*²』していました。

また、新たに返済開始を迎える企業では「2024年6月末までに返済が始まる」が5.1%、「2024年7月以降に返済が始まる」が4.8%となりました。

*²『既に返済開始』は、「条件どおり返済している」「返済額の減額等条件緩和を受けながら返済している」「返済が滞っている(返済猶予を含む)」「信用保証協会が代位弁済した(一部自力返済を含む)」の合計

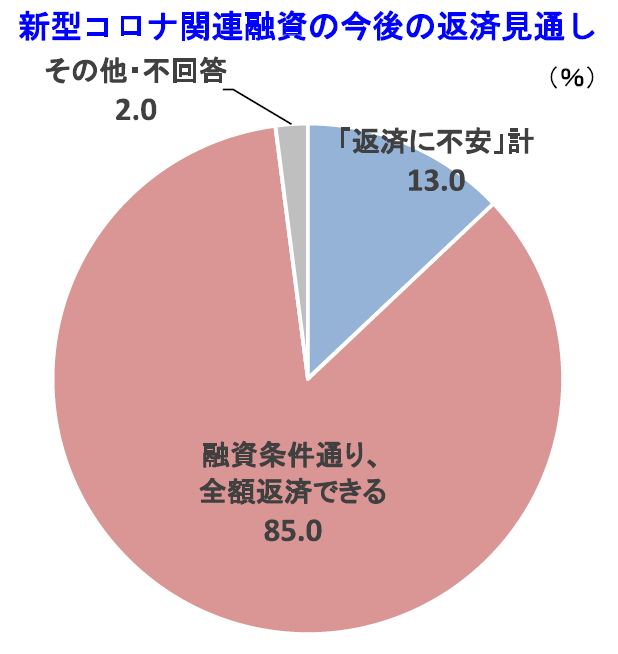

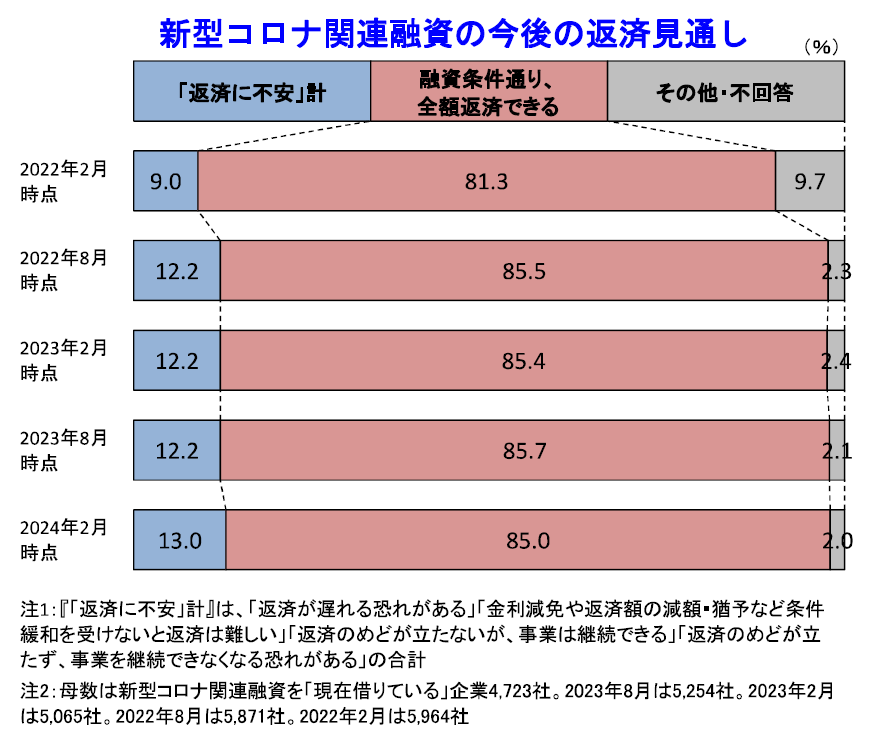

借入企業の13.0%が今後「返済に不安」、飲食料品小売や自動車・同部品小売で高水準に

新型コロナ関連融資を「現在借りている」企業に対して今後の返済見通しを尋ねたところ、85.0%は「条件どおり、全額返済できる」と考えていました。

他方、『返済に不安』を抱いている企業は13.0%と1割を超えています。その内訳をみると、「返済が遅れる恐れがある」(5.0%)や「金利減免や返済額の減額・猶予等条件緩和を受けないと返済は難しい」(5.7%)、「返済のめどが立たないが、事業は継続できる」(1.5%)、「返済のめどが立たず、事業を継続できなくなる恐れがある」(0.7%)となっています。返済に不安を感じている企業は、2022年8月時点以降、横ばいが続いていましたが、わずかに増加しました。

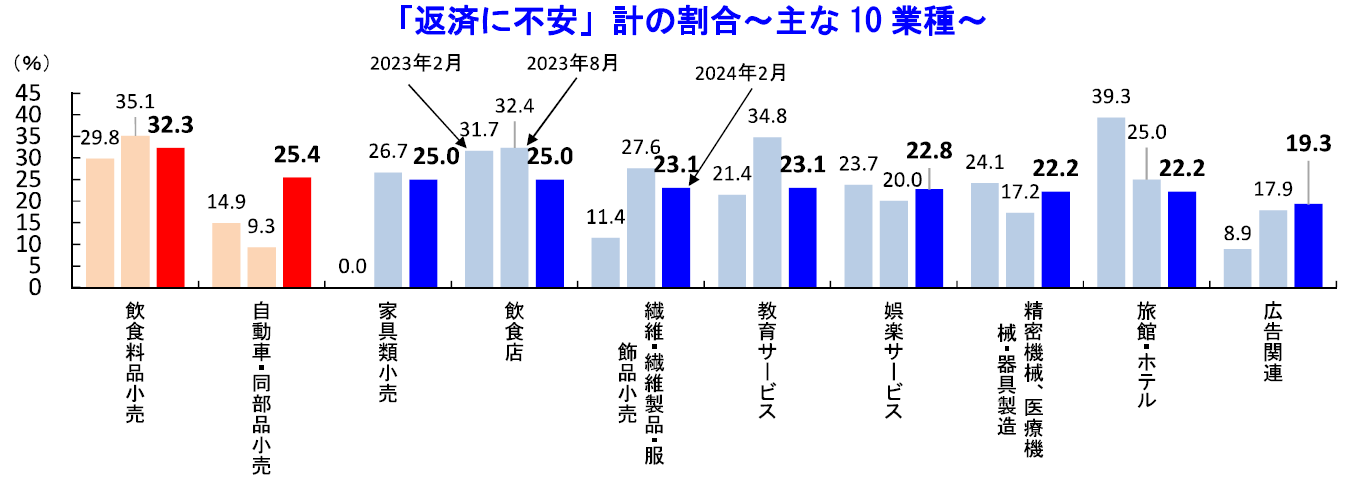

業種別にみると、新型コロナ関連融資の返済に不安感を抱く企業の割合が最も高い業種は、コスト高に直面する「飲食料品小売」(32.3%)で、2023年2月時点(29.8%)、2023年8月時点(35.1%)と、昨年8月よりは減少したものの前回に続き最も高くなりました。さらに、中古自動車小売を含む「自動車・同部品小売」(2023年2月時点14.9%→2023年8月時点9.3%→2024年2月時点25.4%)が、急増しています。また、「家具類小売」(2023年2月時点0.0%→2023年8月時点26.7%→2024年2月時点25.0%)も4社に1社の水準となっています。一方で、新型コロナによる影響を大きく受けた「飲食店」(2023年2月時点31.7%→2023年8月時点32.4%→2024年2月時点25.0%)は、前回より7.4ポイント減少しました。また、「旅館・ホテル」は22.2%となり、2023年2月時点(39.3%)、2023年8月時点(25.0%)と低下傾向が続いています。

企業からは、

・「新型コロナが収束しつつあるなかで売り上げは上がってきており、返済については何とか条件どおりできている。しかし、災害や紛争といった、現状において想定できない状況が、今後発生することになれば難しくなると考えられる」(旅館)

・「全額返済するつもりでやっているが綱渡り状態である」(木造建築工事)

・「できれば金利がゼロのうちに繰り上げ返済をしたい」(野菜小売)

・「新型コロナの4年間は外出もままならず、もちろん対面での営業回りにも支障を来して、受注がうまくいかずで滞ってしまいそうであった。5類になったからといって企業が全面的に回復できるわけでもなく、厳しい環境は業種によっても違うと思う。厳しいから借りているわけで、本当の意味で景気が回復しないと返済が厳しい中小企業も多いと考える」(一般土木建築工事)

・「15年返済で見ていたため、借り入れ当初より条件変更ありきで借りている」(中古自動車小売)

・「景気による受注量の変動に左右されるため、今後の経済の成り行き次第である」(機械同部品製造修理)

・「物価高、人件費高がこのまま続けば、返済能力を圧迫していく」(料亭)

・「同じ条件で借り換えができればありがたい」(金物卸売)

などの意見が聞かれました。

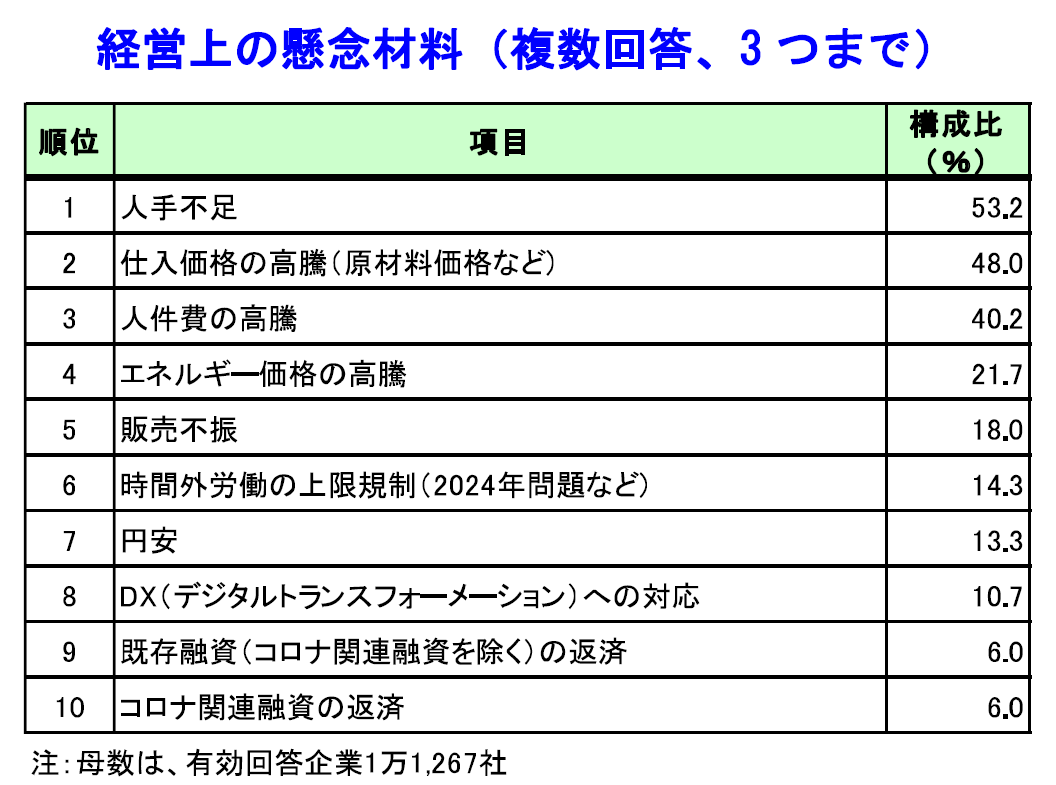

経営上の懸念材料、「人手不足」が53.2%でトップ

現時点で、自社における経営上の懸念材料について尋ねたところ、「人手不足」が53.2%でトップとなりました(3つまでの複数回答、以下同)。

次いで、原材料価格等「仕入価格の高騰」(48.0%)、「人件費の高騰」(40.2%)が4割を超えました。

企業からは、

・「人材が不足しているため、機械設備の導入を考えないといけない状況」(パルプ等製造)

・「仕入価格、原材料、人件費等が高騰しており、販売価格になかなか転嫁できていないことから、収支面で不安がある」(漁業協同組合)

・「売り上げが順調に推移しても、人件費の増加に加え、原料・資材の値上げが続いており、今後の経営上の予算や資金繰りが頻繁に変更している。価格転嫁しても、原料・資材の値上げにあわせて、同じ頻度ではできない」(清酒製造)

などの声があがりました。

まとめ

国内景気は、株式相場等金融市場が好材料となったものの、消費者の節約志向の高まりや自動車の生産・出荷停止等が悪材料となり、小幅ながら悪化傾向が続きました。日経平均株価が34年2カ月ぶりに史上最高値を更新、さらに2024年3月4日には4万円台を付けるなど、金融市場においては好材料も多くなっています。加えて、インバウンド消費や半導体関連の設備投資需要等が景気を下支えしています。また2024年3月19日には、長く続いた非伝統的な金融政策であるマイナス金利政策が解除されるなど、経済の正常化に向けた動きが一段と加速しています。

新型コロナウイルス感染症が感染症法上の5類に移行し、ポストコロナ時代へと社会が進み始めているなかで、新型コロナ関連融資の返済も着実に進展しています。一方で、現在借り入れのある企業のうち13.0%が今後の返済に「不安」を感じていることが分かりました。とりわけ、食品値上げによる販売点数の減少に直面する「飲食料品小売」で高い水準が続くなど、業種による差異がよりはっきりと顕在化してきました。こうしたなかで、返済に関して金融機関への相談が遅れたことにより、事業継続を断念する動きもみられます。企業だけでなく、行政府や金融機関によるいっそうの支援が重要となっていくでしょう。

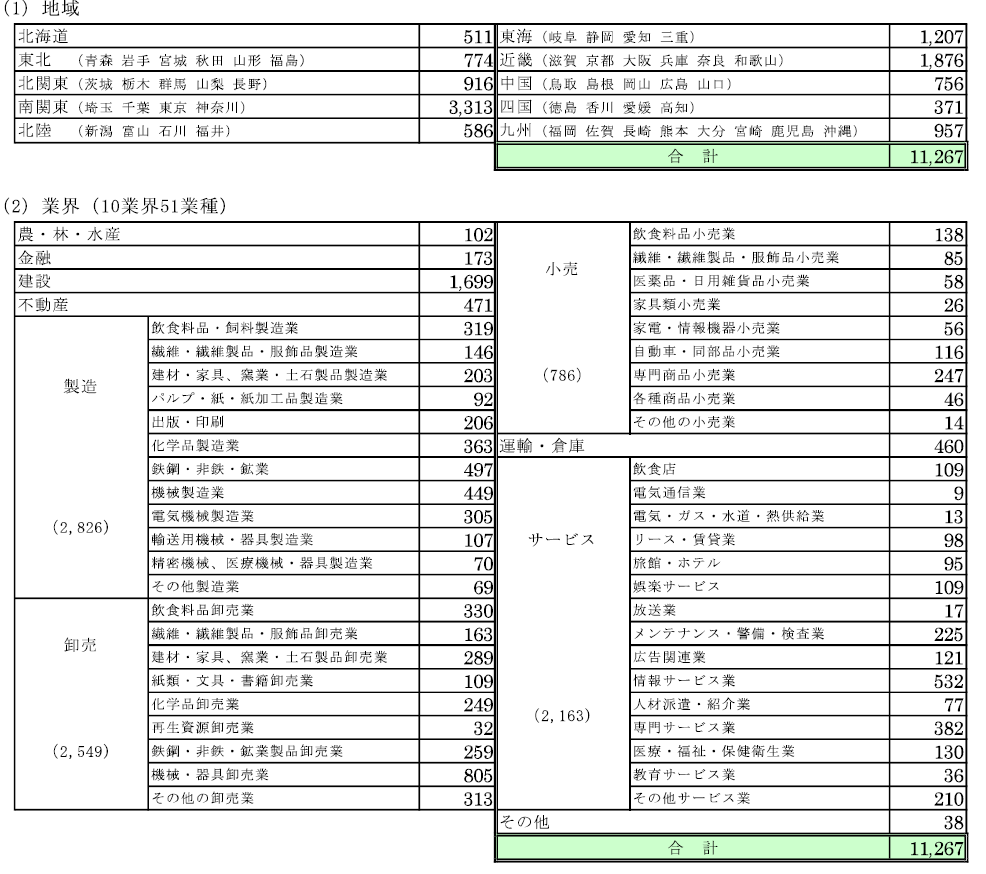

調査先企業の属性

1.調査対象(2万7,443社、有効回答企業1万1,267社、回答率41.1%)

2.企業規模区分

中小企業基本法に準拠するとともに、全国売上高ランキングデータを加え、下記のとおり区分。

株式会社帝国データバンク発行の「新型コロナ関連融資に関する企業の意識調査(2024年2月)」(2024年3月28日)を基に作成したものです。

【参考情報】

この記事をシェアする