人的資本の潮流 ~Part1:人的資本が重視される背景と昨今の動向~

公開日:2023年6月1日

この記事をシェアする

人的資本経営

この記事をシェアする

2022年6月、内閣官房から人的資本についての取組方針が示され、これに基づき2022年8月に【人的資本可視化指針】が発表されました。こういった動きの背景には、企業価値の中核が有形資産から無形資産に移り、とりわけ「人的資本が企業価値の源泉である」という認識が広がっていることが挙げられます。

人的資本の価値を最大限に引き出すことで企業価値の向上を図るという《人的資本経営》への変革については、2020年公表の【人材版伊藤レポート】でその方向性が詳しく述べられています。また【人材版伊藤レポート】では、人材戦略の変革にあたって経営陣、取締役会、投資家が果たすべき役割が示されるとともに、これからのあるべき人材戦略を特徴づけるものとして3つの視点と5つの共通要素(3P・5F モデル)が提唱されています。

人的資本が重視される背景

2022年は人的資本経営の元年

ここ最近、《人的資本》というキーワードが頻繁にマスメディアに登場するようになっています。人的資本経営の普及促進という点で、社会に大きなインパクトを与えた【人材版伊藤レポート】が公表されたのは2020年9月です。

その後2021年6月のコーポレートガバナンスコード改訂において、人的資本への投資に関する事項が明記されましたが、2022年6月には「骨太方針 2022」と合わせて「新しい資本主義のグランドデザイン及び実行計画」が閣議決定され、企業には《人的資本経営への変革》と《人的資本の情報開示》が求められることになりました。

このように、これまで重要と認識されつつも開示されてこなかった人的資本の可視化・開示へ向けた議論がここにきて一気に加速しており、この先も人的資本経営の実践とその開示はさらにメガトレンド化していくことが確実な状況にあります。

高まる無形資産の重要性

人的資本の話の前に、まずはこの人的資本を含む無形資産というものが、ここにきて非常に重要視されてきていることについて、しっかり認識しておく必要があります。その名の通り、無形資産とは物的な実態の存在しない資産で、例えば特許や商標権等の知的資産、企業文化や経営管理プロセスといったインフラ資産に加え、従業員の持つ知識・技術・能力等の人的資産などのことを指します。

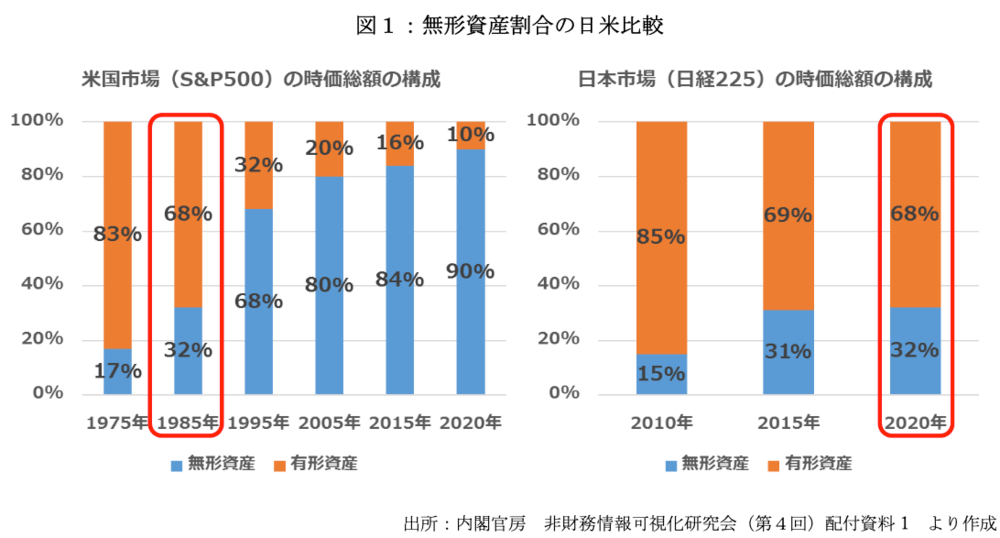

これらは実態を伴わないことから、会計制度上、のれん代など一部を除き、原則として資産として計上しないものですが、ではこの無形資産の日米比較はどうなっているでしょうか。

この表にある通り、米国を代表する S&P500おいてはここ40~50年の間に、時価総額に占める無形資産のウエイトが有形資産のウエイトを大きく逆転しています。いわゆる GAFAMなどを含み、米国株式市場全体の80%の時価総額比率を占めていることがわかります。

以前は、製造業が産業の中心だったため、最新鋭の有形資産を持っていれば競争力が上がり、企業価値も高まりましたが、サービス業が産業の主役となったことに伴い、企業の付加価値の源泉は生産設備などのハードから知識やノウハウなどのソフトに移行しました。つまり、企業価値を高めるドライバが無形資産に移行したがために、財務諸表に載っている情報だけでは、株価や企業価値を十分に説明できなくなったわけです。

一方、表にある通り、日本では米国のような無形資産と有形資産の割合の逆転は起きておらず、未だに有形資産が2/3のウエイトを占めています(米国の1985年時点の割合と同等水準)。ご存じの通り、かつては世界の時価総額ランキングの上位に多数の日本企業の名がありました。

各種統計によれば、例えば 1989 年の時価総額ランキングでは、世界の上位5位までを日本企業が独占するとともに、世界トップ 30 社に日本企業が20 社以上入っていました。ところが 2022 年 6 月のランキングでは、その地位を米国企業に奪われ(上位30 社に20社を超える米国企業が名を連ねている)、日本企業は1社も入っていないという状態にあります。

時価総額は、一般的にその企業が将来生み出す収益への期待を反映していると考えられていますが、現状においては、非財務資本の差が日米の時価総額の圧倒的な差につながっているといえるでしょう。これはつまり1990年にバブルが弾けた後、日本におけるいわゆる《失われた20年や30年》の間に、米国は無形資産への投資を進め、それをテコに企業価値を創造してきたということでもあります。

人的資本が中核

今や企業価値を決める最大の要因は、人材や技術力、ブランド、企業統治、環境変化への対応能力など、財務諸表に載らない無形資産ですが、これら無形資産はすべて、人の力で創り出し、機能させ、活用するものであることを踏まえれば、その中核に位置するのは間違いなく人的資本といえるでしょう。

企業の競争優位を支え、イノベーション創出を通じた持続的な企業価値の向上や経済成長を支える原動力、つまり企業の競争力の源泉としての人的資本は、例えば《組織の将来の成長を左右する重要な要素》という観点で投資家や政府などから、また《組織で自分が希望する働き方や自己実現ができるか》という観点では従業員や求職者から等々、企業のあらゆるステークホルダーから大きく注目されています。

国内で進む人的資本経営と情報開示の議論

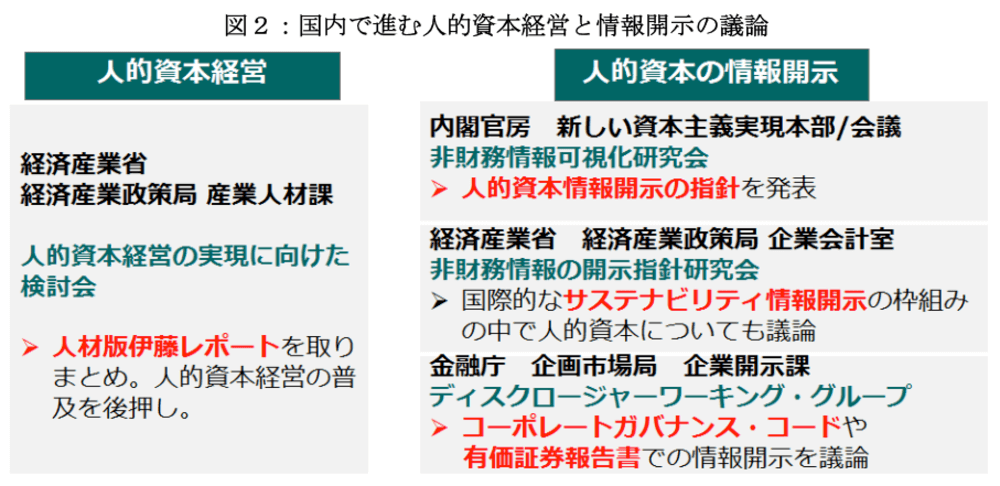

では、人的資本経営の実践に向けた検討やその情報開示ルールについて、国内でどのような議論がなされているのでしょうか。数多くの会議で検討されているが、主なものを整理すると下図の通りとなります。

まずは、左側の人的資本経営の実現についてです。この経産省産業人材課の「人的資本経営の実現に向けた検討会」は【人材版伊藤レポート】という人的資本経営の普及を後押しする成果物を創り上げた検討会で、この2022年5月に【人材版伊藤レポート 2.0】という新しい報告書が発表されました。

次に右側の人的資本の情報開示については、経営戦略と連動した人材戦略をどう実践し、それをどのように可視化して投資家等のステークホルダーに伝えていくかという情報開示ルールの検討を主眼とするものですが、内閣官房と経済産業省、金融庁がそれぞれ検討を進めています。このように、人的資本経営の実現そのものと人的資本の情報開示という 2 本柱で議論が進んでおり、企業には双方への取組みが求められていくことになります。

人的資本経営と【人材版伊藤レポート】

人的資本経営とは何か

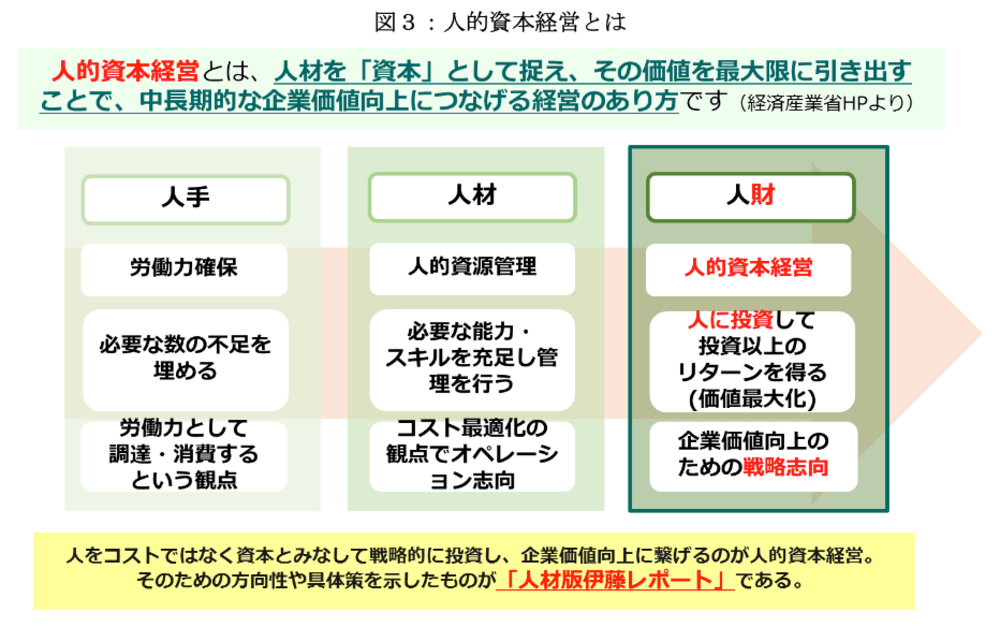

人的資本経営とは、人材を「資本」として捉え、その価値を最大限に引き出すことで、長期的な企業価値向上につなげる経営の在り方とされています。以下は、《人》というものの捉え方を3段階で示した概念図です。

左側は《人手》という人数合わせ的な、労働力確保という捉え方、中央は材料の材を使った《人材》で、営業だとか経理だとか、必要なスキル別に人的資源を管理し、人件費という名のコストを最適化する観点でオペレーションを行う捉え方です。この材料の「材」には消費していくイメージが伴います。

一方、右側は敢えて財産の財を使って表現した《人財》で、これは人に投資して投資以上のリターンを得るという戦略志向を伴う捉え方になります。このように人を《コスト》ではなく、企業価値創出の原動力としての《資本》と位置づけ、人への投資を戦略的に行いながら企業価値向上につなげようとするのが人的資本経営です。

そして、その人的資本経営実現のための方向性や具体策は、経済産業省から公表された【人材版伊藤レポート】によって示されています。

【人材版伊藤レポート】が発表された背景

【人材版伊藤レポート】は、2020年9月に公表されたものですが、その前段階でまずは2014年に【伊藤レポート】が、そして2017年には【伊藤レポート2.0】が公表されています。2014年版では、日本企業が持続的低収益構造から脱するためには、中長期的な企業価値向上という観点からROEを重視した経営が重要であること、そして非財務情報を含めた中長期的な価値創造につながる情報を投資家に提供する必要性が提起されました。

【伊藤レポート2.0】では、非財務情報の重要性が増す中で、人的資本や知的資本等に係る無形資産投資が「費用」ではなく中長期的な企業価値向上に必要な「投資」であると認識すべきこと、そしてそれをストーリー立てて投資家と対話するための「価値共創ガイダンス」という枠組みが提唱されています。

その上で、2020年の【人材版伊藤レポート】の公表に至ったわけですが、そこでは無形資産のうち、最も重要な人的資本に焦点を当て、持続的な企業価値向上に向けた人材戦略の変革の方向性を示すとともに、経営陣・取締役会・投資家が果たすべき役割、人材戦略に求められる3つの視点・5つの共通要素(3P・5F)についても整理して示されています。

【人材版伊藤レポート】における変革の方向性

ではその【人材版伊藤レポート】で示された変革の方向性とはどういうものでしょうか。大きな方向性としては以下の通りとなります。

【アクション・イニシアチブ】

- ・ポテンシャル重視の新卒一括採用、終身雇用などメンバーシップ型と呼ばれる日本型雇用慣行は、かつては競争力の源泉として機能してきました。しかしながら、事業環境が変化する中にあっては、従業員をコスト要因として捉え、人的資源の使用・消費をいかに適切に管理するかを目的とするのではなく、人材を人的資本と捉え、その人材への投資を通じた価値創造を図ることを目指すべきだといえるでしょう。

- ・これまで人材関係は人事部門任せで、経営戦略との紐づけは強く意識されていませんでした。今後は、経営戦略から落とし込んだ人材戦略の実現を経営陣のイニシアチブの下で進め、持続的な企業価値の向上を図り、それを取締役会がモニタリングするというアクションが求められます。

【ベクトル・方向性】

- ・また、人事は扱う情報が機微なものであり、どうしても内向き志向になりがちですが、人材戦略は価値創造のストーリーであり、今後は投資家・従業員をはじめとするステークホルダーに対する積極的な発信・対話が必要です。

- ・特に投資家に対して、経営戦略で描く未来が絵に描いた餅ではなく、担い手である人材の裏付けがあることやKPIなどを示すことで、経営戦略と人材戦略がどのように連動しているか、また人材戦略の進捗はどうなっているかといった、人材戦略に関する情報の見える化が必要だといえます。

【個と組織の関係性・雇用コミュニティ】

- ・従業員との対話においても、個々の働きが経営戦略の実現や社会課題の解決にどのように貢献しているかという納得感の醸成を図るとともに、個人と組織の関係を、従来の相互依存型から互いに選び合い、共に成長する関係に変化させることが求められています。

- ・日本企業は同質性の高いコミュニティ内での「すり合わせ」とか「チームワーク」といった強みを生かして成長してきましたが、グローバル競争、デジタル化の進展などの環境変化の中では、多様な人材・価値観を受け入れ、その価値観を具現化できる環境を創り上げるとともに、従業員の経験や機会を魅力的なものにしていく必要があります。

- ・個人の価値観・ニーズが多様化する中では、変化に対応した人材の育成・獲得や従業員の専門性の向上等の観点で課題も顕在化してきています。そのような環境下においては、囲い込み型人事を脱し、企業と個人が互いに選び選ばれる、多様性のあるオープンな雇用コミュニティを推進していくべきだといえるでしょう。

経営陣、取締役会、投資家の役割

【人材版伊藤レポート】では、人的資本経営を実現するための、経営陣、取締役会、投資家それぞれの果たすべき役割を示していますが、そのポイントは以下の通りです。

- ・経営陣は、企業理念やパーパス及び経営戦略上の達成目標を明確化し、その経営戦略に連動した人材戦略を策定・実行するとともに、従業員や投資家等に対して積極的に発信すべきであること。

- ・取締役会は、人材戦略が経営戦略と連動しているかについての監督・モニタリングを行い、重要ポジションの後継対応も含め、人材戦略を適切な方向に導くべきであること。

- ・投資家は、中長期的な企業価値の向上につながる人材戦略について、企業からの発信・見える化を踏まえて、対話・投資先の選定を行うべきであること。

【人材版伊藤レポート】 3P・5Fモデル

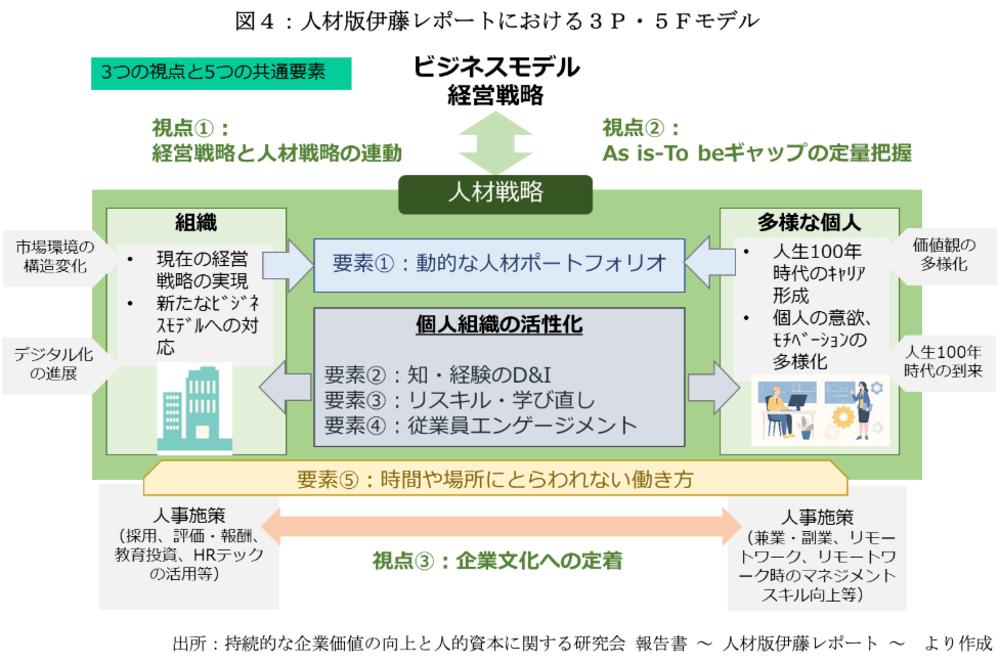

下図は、【人材版伊藤レポート】で示された、人材戦略に求められる3P・5Fモデルです。

出所:持続的な企業価値の向上と人的資本に関する研究会 報告書~人材版伊藤レポート~より作成

3つの視点(Perspectives)は、人材戦略を検討する際にどのような視点から俯瞰すべきかを意味しており、5つの共通要素(Common Factors)は、ビジネスモデルの別に関わらず、どのような企業の人材戦略にも共通して組み込むべき要素として提唱されています。

【3つの視点(3P)】

①【経営戦略と人材戦略の連動】

3つの視点の1つ目であり、これが最も重要なポイントとなります。これまで経営陣が人事マターを経営の問題と捉えておらず、人事部門が単に調整型人事に終始してきただけというケース(人事部門≠価値創造部門)もあったといえるでしょう。

企業を取り巻く環境がこれだけ激変する中において、持続的な企業価値向上を図るためには、経営戦略の実現を支える人材戦略、かつ自社に適した人材戦略を策定・実行することが不可欠であり、ここは絶対に外せない点でもあります。

②【As is – To be ギャップの定量把握】

経営戦略から落とし込んだ人材戦略上の目指すべき姿(To be)と現在の姿(As is )とのギャップをKPIを用いて定量把握し、PDCA サイクルを通じて人材戦略を不断に見直していくことが必須です。

例えば、脱炭素や DX を進めようという戦略を立てたとして、それを現有の人的資本で遂行できればよいですが、実際にはそうはいかない部分があります。本来どんなスペックの人材が何人必要なのか、それに対して実際にはどれだけ存在しているのかが見える化できていなければ、対策を打ち出すことは難しいでしょう。

これを打破するには、まずは必要な人的資本とのギャップを可視化することが大事といえます。

③【企業文化への定着】

企業文化というのは人材戦略の実行プロセスを通じて醸成されるものであって、いわば人材戦略のアウトカムです。人材戦略を策定する段階から、企業理念やパーパス、持続的な企業価値向上につながる企業文化というものを見据えて取組むことがとても重要だといえます。

【5つの共通要素(5F)】

①【動的な人材ポートフォリオ】

経営戦略を実現するという将来的な目標からバックキャストする形で必要となる人材要件を定義し、これを満たす人材を確保することが必要です。また HR テクノロジー等を活用して目指すポートフォリオとのギャップを適時把握し続け、特に変化のスピードが激しい時代においては、人材ポートフォリオの最適化に向け、再配置や外部人材起用、起業・転職支援等に取組むことが重要だといえます。

②【ダイバーシティ&インクルージョン】

コーポレートガバナンスコードにおいて「社内に異なる経験・技能・属性を反映した多様な視点や価値観が存在することは、会社の持続的な成長を確保する上での強みとなり得る」と明記されている通り、中長期的な企業価値向上にはイノベーションの創出が不可欠であり、その原動力となるのは多様な個人の掛け合わせです。

このため、性別や国籍など変えられない属性(デモグラフィックダイバーシティ)のみならず、経験、感性、価値観、専門性などのいわゆる知と経験の多様性(コグニティブダイバーシティ)を積極的に取り込み、具現化していくことが必要なのです。

③【リスキル・学び直し】

事業環境の急速な変化、個人の価値観の多様化に対応するためにも、IT リテラシー向上をはじめとする個人のリスキル・スキルシフトの促進が必要であり、企業としても個人の自律的なキャリア構築を支援することが重要です。

【人材版伊藤レポート】の産みの親である伊藤先生は、日本企業は社員に優しいといわれてきたが、単に雇用を守るだけという底の浅い優しさではなく、他社や異業種でも通用するように、汎用性の高いスキルや専門性を身につける機会を提供することが、本当の優しさだと指摘されています。

④【従業員エンゲージメント】

⑤【時間や場所にとらわれない働き方】

新型コロナへの対応で顕在化したように、いつでもどこでも安全かつ安心して働ける環境を平時から整えることが事業継続やレジリエンスの観点からも必要です。さらに、ただ単にリモートワークなどを制度上可能にするだけでなく、業務プロセスの整備やコミュニケーションの在り方といった課題への対応が大切だといえます。

【人材版伊藤レポート2.0】 3P・5Fモデルの具体化

【人材版伊藤レポート】によって、人材への関心は高まり、人的資本に関する課題認識は進んだものの、人的資本経営を本当の意味で実現していかなければ人材価値や企業価値が高まることはありません。このため、3P・5Fモデルに基づき、企業が人事改革を実行に移す際のポイントや有効な工夫等を示した【人材版伊藤レポート 2.0】が2022年5月に発表されています。

企業としては、この【人材版伊藤レポート 2.0】で示された多くの項目についてチェックリスト的に取組むのではなく、自社の事業内容や置かれた環境に応じて、取組むべき施策や視点を考えるにあたってのアイデアの引き出しとして活用することが期待されています。

MS&ADインターリスク総研株式会社発行の健康経営インフォメーション2022年9月(No.1)を基に作成したものです。

この記事をシェアする