人的資本の潮流 ~Part2:人的資本の情報開示をめぐる動向~

公開日:2023年6月1日

この記事をシェアする

健康経営・メンタルヘルス

この記事をシェアする

人的資本のみならず、気候変動や人権問題等の非財務情報開示については、今まさに世界的な潮流になっており、人的資本に取組むにあたっては《人的資本経営》と《人的資本開示》という2つの流れを意識する必要があります。2021 年 6 月の【コーポレートガバナンスコード改訂版】で人的資本関連事項が盛り込まれましたが、2022年6月に金融庁のWGから示された通り、今後は有価証券報告書において人的資本の制度開示が求められることになります。

一方、内閣官房からは《既存の基準等の活用方法を含めた人的資本情報開示の在り方を包括的に整理した手引き》としての【人的資本可視化指針】が8月末に正式に公表されました。この指針では、人的資本可視化の方法に加え、可視化に向けたステップや準備、ISO30414等の任意開示の戦略的活用などのポイントが示されており、今後、企業は本指針に基づいて、自らの人的資本をどう磨き上げ、投資家等に開示していくかが問われることになります。

人的資本の情報開示をめぐる日本国内の動向

人的資本への取組みを考える際には《人的資本経営》と《人的資本の情報開示》という 2つの流れを意識する必要がありますが、ここでは人的資本の情報開示について説明します。ご承知の通り、2022年4月から気候変動(TCFD)の開示が義務化されました。

ESG 投資への関心の高まりもあり、自然関連(TNFD)や人権問題なども重要な課題として開示が検討されていますが、無形資産を生み出す原動力として極めて重要視されている人的資本の開示も今や世界の潮流となっています。

このような状況下、日本国内では、2021 年6月に東京証券取引所から公表された【コーポレートガバナンスコード改訂版】において、人的資本に関連する以下の3点をはじめとするガバナンスの諸課題に対し、企業がスピード感をもって取組むことが重要であるとされました。

.jpeg)

①取締役会の機能

②企業の中核人材における多様性の確保

③サステナビリティをめぐる課題への取組

このコーポレートガバナンスコード改訂版で初めて人的資本という言葉が登場したわけですが、今回さらに、特に③のサステナビリティをめぐる課題への取組について、有価証券報告書での明確な情報開示が求められる、そういう方向で法案の改正等に向けた検討が進んでいる状況にあります。

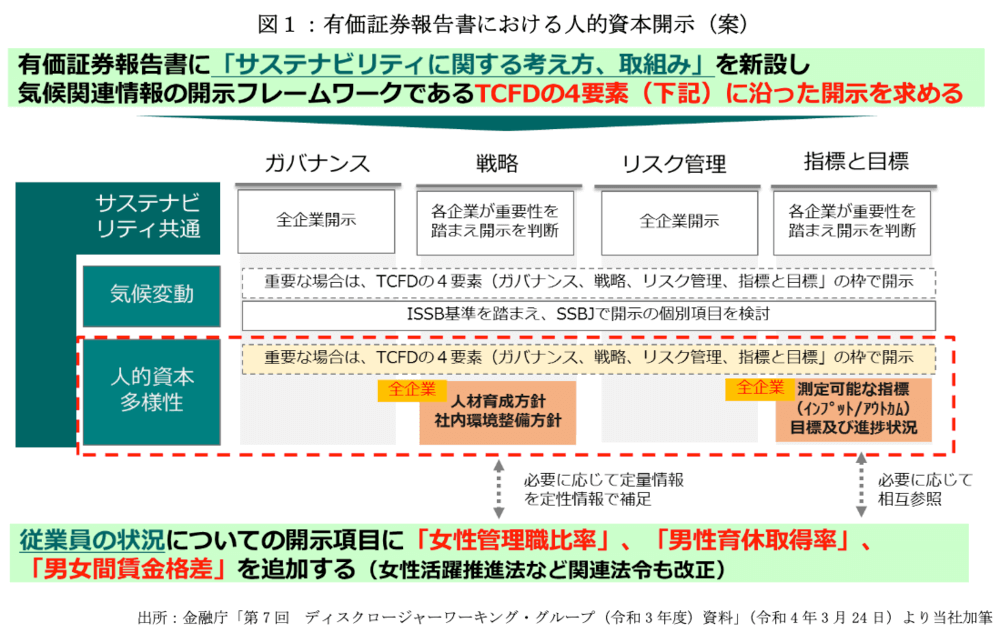

有価証券報告書での人的資本開示(案)

下図は、金融庁のワーキング・グループの報告から一部を抜粋したものですが、有価証券報告書に「サステナビリティに関する考え方、取組」を新設することが予定されています。

この開示のフレームワークでは、気候関連情報の開示フレームワークであるTCFDの4要素、つまり【ガバナンス】、【戦略】、【リスク管理】、【指標と目標】に沿って、サステナビリティの共通項目として開示することが求められます。そのうち、人的資本、多様性の開示については、企業が重要と考える場合は(その判断は企業に委ねられる)、上記4要素の枠組みに沿って開示する必要がありますが、今のところ、【戦略】における《人材育成方針》と《社内環境整備方針》、【指標と目標】における《測定可能な指標(インプット/アウトカム)の設定》と《その目標および進捗状況》については、全企業での必須開示が予定されています。

つまり戦略において、「会社がどんな方針で人を育てているのか、従業員の働きやすい環境、活躍できる環境をどのように創ろうとしているのか」等を開示し、また指標と目標では、「人的資本へのインプットとして何に投資しているか、例えばどんな教育研修費用をいくら投入しているか、そしてそのアウトプットとしてどんな成果を目指していて、目標となる事業がどのくらい成功しているのか」といった定量的な開示を行っていくことが求められます。

また、新設される予定のサステナビリティ情報の記載欄とは別に、【従業員の状況】の開示項目に「女性管理職比率」、「男性育休取得率」、「男女間賃金格差」を追加することが予定されている。 このうち、「男女間賃金格差」については既に女性活躍推進法上の改正もなされており、また男性育休取得率についても関係法令の改正が予定されていますが、そういった別法令で義務付けられる項目についても、有価証券上で開示していく必要が生じることになります。

内閣官房「人的資本可視化指針」

.jpeg)

概要

一方、内閣官房の人的資本可視化指針は、2022年8月末に発表されたものですが、その概要について解説します。指針ではまず、今や無形資産が持続的な企業価値向上の推進力となっており、とりわけ人的資本はその中核としてサステナビリティ経営の重要な要素に位置付けられることに言及しています。

その上で本指針の役割について「特に人的資本に関する情報開示の在り方に焦点を当てて、既存の基準等の活用方法を含めた対応の方向性について包括的に整理した手引き」であると記載されています。この人的資本可視化の対応の方向性のポイントは、以下①~④の通りです。

① 高まりつつある人的資本の可視化への期待に応えるためには、【経営戦略と人材戦略の連動】が情報開示の前提条件であり、この指針と【人材版伊藤レポート】、【人材版伊藤レポート 2.0】を併せて活用することが重要です。

② 開示には、有価証券報告書への記載等、強制力のある制度開示と統合報告書への記載等の任意開示がありますが、最低限必要な制度開示だけで済ませるのではなく、戦略的に任意開示に取組むことにより企業価値向上を図っていくことが企業には求められます。

③ 可視化にあたっては、自社の経営戦略と人的資本への投資や人材戦略の関係性を統合的なストーリーとして描くことが推奨され、価値協創ガイダンスや国際統合報告協議会(IIRC)のフレームワークの活用が有効です。また、開示内容を統合的なストーリーに落とし込む際には、TCFD の4要素(ガバナンス、戦略、リスク管理、指標と目標)に沿った開示が推奨されています。

④ 具体的開示事項を検討する際には、以下の観点のバランス等を考慮し、どのようなニーズに対応するのか等を明確にして開示していくべきだといえます。

・《自社固有の戦略やビジネスモデルに沿った独自性のある取組・指標・目標》と《比較可能性の観点から開示が期待される事項》という2つの類型

・投資家からの評価を得ることを目的とする《価値向上に関する開示》とネガティブな評価を回避するための《リスクマネジメントに関する開示》という2つの観点

また、制度開示以外の代表的な任意の開示基準についても各事例を掲載しつつISO30414等の既存の枠組みを参考にすることを奨励しています。このうち③の、企業が開示にあたって構築すべき「自社の経営戦略と人的資本への投資や人材戦略の関係性を説明する統合的なストーリー」の例示的なイメージ図が指針の中で示されています。

これはあくまでイメージ図であり、各企業がこれと同じものを作成してそのまま開示すべしというものではありませんが、こういった考え方をもって整理してくださいという趣旨で示されています。この図は、左から右に向かってストーリー性のある形になっているが、例えば最終的にPERという財務的な目標を置いた際、それを実現するにはどんな人的投資が必要か、人材への投資を行うと関連指標など KPI はどういうものになり、経営戦略や施策にどう影響するのか等、最終的な財務インパクトから逆算して、それぞれの関係を図式化して捉えることが必要とされます。

④の《開示事項の2類型》および《価値向上とリスクマネジメントの観点》の整理について、それぞれ指針の記載内容を補足すると以下の通りです。

開示事項の2類型

・独自性のある取組・指標・目標の開示には《取組や開示事項自体に独自性がある場合》と《開示事項の選択理由に自社固有の戦略等が強く影響する場合》の2種類の独自性が存在します。指針では、他社との比較可能性を意識し過ぎるあまり独自性ある開示が抑制されることへの懸念等の留意点が示されていますが、企業には、開示事項と経営戦略等との関連性、その事項が重要と考える理由、関連指標の定義等を意識した上での開示が期待されています。

例えば、自社独自で設立した社内大学の修了者数や自社特有の工法についての安全研修受講割合など、独自性ある取組の開示事例が指針の付録でカテゴリー別に示されているといえるでしょう。

・比較可能性を意識した開示項目については、制度開示への対応はもちろんですが、可能な限り自社固有の戦略やリスクマネジメント等と紐づけて説明されることが期待され、また自社にとって重要な事項について、他社と比較可能な形で戦略的に表現・訴求できる事項を自ら選択・開示することが望まれます。

・一方、比較可能な情報のみで企業の経営戦略や人材戦略を表現することは難しいため、企業は自社戦略や取組を説明する独自の開示事項を検討すべきであり、そういう観点で、両社の適切な組合せ・バランスを確保した開示が必要となります。

価値向上とリスクマネジメントの観点

例えば人材育成やスキルに関する開示は、そこに注力すれば企業価値が向上するという《価値向上》に力点が置かれますが、コンプラアンスや倫理項目は、投資家からのリスクアセスメントニーズに応えるための《リスク》に重点がある項目といえます。一方、ダイバーシティーや健康に関する開示は双方の観点から捉えられるなど、項目によってその質に違いがあるため、これらについても全体のバランスに配慮しつつ、どのような開示ニーズに対応して当該事項を選択・開示するのかを明確にしながら開示を進めるべきとされています。

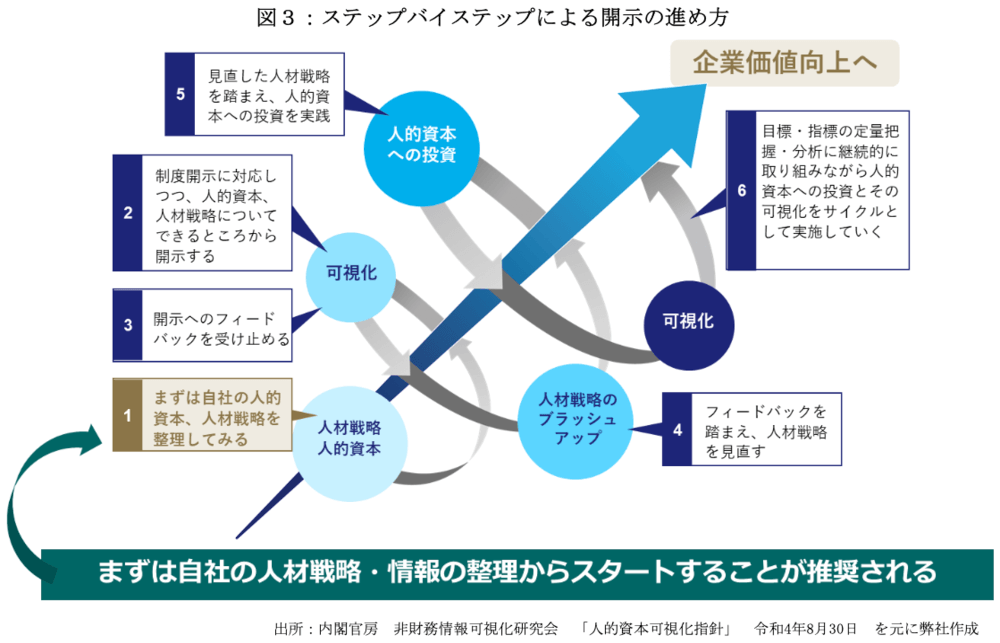

可視化に向けたステップ

指針では、人的資本の可視化について、最初から高い完成度で進めていくことは難しいため、開示はステップバイステップで進めることが望ましいとされており、まずは自社の人材戦略・情報の整理からスタートしてみる(下図)ことが推奨されています。開示すればステークホルダーから何らかのフィードバックがあると考えられるため、それらを踏まえつつ、段階的に社内体制の構築や議論を行いながら、制度開示や任意開示への対応を充実させていく、そういった企業価値向上に向けたスパイラルを創り上げていくことが望ましい姿となるでしょう。

可視化に向けた準備

指針では、人的資本可視化に向けた準備の例を、①基盤・体制確立編、②可視化戦略構築編に区分した形で以下のように示されています。

①基盤・体制確立編

- ・まずは経営トップが人材戦略およびその可視化に対してコミットし、自ら積極的に発信していくことが重要です。

- ・取締役会や経営陣が人材戦略、関連する目標・指標等について、自社の価値観や目指す姿・ビジョン等と関連付けながら、一体となって議論してみましょう。

- ・社員の共感を深めるためにも、内なる可視化の観点も含め、人材戦略に関する社員との対話を深め、戦略遂行に対するモチベーションを経営者自身が先頭に立って高めていくことが大事です。

- ・人事部門だけでなく、経営戦略担当部門、IR部門、サステナビリティ部門、財務部門などの関連部門が効果的・効率的に連携することが必須となります。

- ・指標と目標の設定を行った上で、重要指標については DX やテクノロジーを活用しつつ、取締役会・経営層レベルで定量的にモニターし、また社内的に見える化することが重要です。

②可視化戦略構築編

- ・人材戦略と経営戦略の統合的なストーリーを効果的・効率的に検討するため、価値協創ガイダンスに位置付けられる各要素と人的資本への投資・人材戦略の関係性を確認しながら進めていきましょう。

- ・【人材版伊藤レポート】の3つの視点・5つの要素の枠組みや、【人材版伊藤レポート 2.0】で提示されたアイデアの引き出しを参考にして、自社独自の人材戦略の検討を深め、この指針と相互参照しながら可視化を検討することが有効なステップとなります。

- ・4つの要素(ガバナンス、戦略、リスク管理、指標と目標)に沿った開示を検討する上で、英国財務報告評議会(FRC)報告書における「企業が自らに問うべきこと」の活用が効果的です。

- ・人材戦略上のインプット情報に加え、それがどのようなアウトプット、アウトカム、ひいては企業価値向上につながるかを示すことが重要であり、その際には投資家の重視するROEやROICなどの指標との関連性を吟味して開示することが有意義だといえます。

任意開示の戦略的活用

指針では、人的資本に関する任意の開示基準としてISO(国際標準化機構)、WEF(世界経済フォーラム)、SASB(サステナビリティ会計基準審査会)、GRI(グローバル・レポーティング・イニシアティブ)などの基準等が示されていますが、その中でも ISO30414 は最も網羅的に人的資本の項目を可視化できるものとして注目が集まっています。

制度開示というのは最低限の対応であり、人的資本全体を包括的に分析し戦略的に開示を行うには必ずしも十分とは言えないため、こういった任意の開示基準も参考にするよう推奨されているのです。企業としては、有価証券報告書など法令等で求められる書類に加え、統合報告書、サステナビリティレポートなど様々な任意媒体で情報開示していますが、それらを有価証券報告書と整合的かつ補完的な形で様々なステークホルダーへの発信等の機会として戦略的に活用すべきものとされています。

.jpeg)

まとめ

以上、人的資本経営が注目されている背景から人的資本開示の最近の動向について解説しました。社会課題を解決する経営力の鍵を握るのは無形資産と言われている中、とりわけ無形資産の中核たる人的資本をHRデータを活用しながらどう磨き上げるか、そして投資家をはじめとするステークホルダーにいかにストーリー性をもって表現していくのか、企業として、経営者として、その優劣が問われる時代になっています。

MS&ADインターリスク総研株式会社発行の健康経営インフォメーション2022年9月(No.2)を基に作成したものです。

この記事をシェアする

.jpeg)