大規模洪水から被害を避ける「霞堤(かすみてい)」に係る意識調査

公開日:2024年10月23日

この記事をシェアする

自然災害・事業継続

この記事をシェアする

気候変動の影響によって、年々、激甚災害が発生するなか、とりわけ河川の氾濫が大きな被害を及ぼしています。こうした状況を踏まえた対策を講じる必要があるところ、護岸やダム建設といった従来の河川上だけでなく、河川以外での対策として、「霞堤」、すなわち、流域全体で水を貯めたり、地中に浸透させたりする方策について、河川流域居住者の認識ないし意識についてアンケート調査をしました。

アンケート調査の方法

(1) 調査期間

2023年12月8日(木)~14日(火)

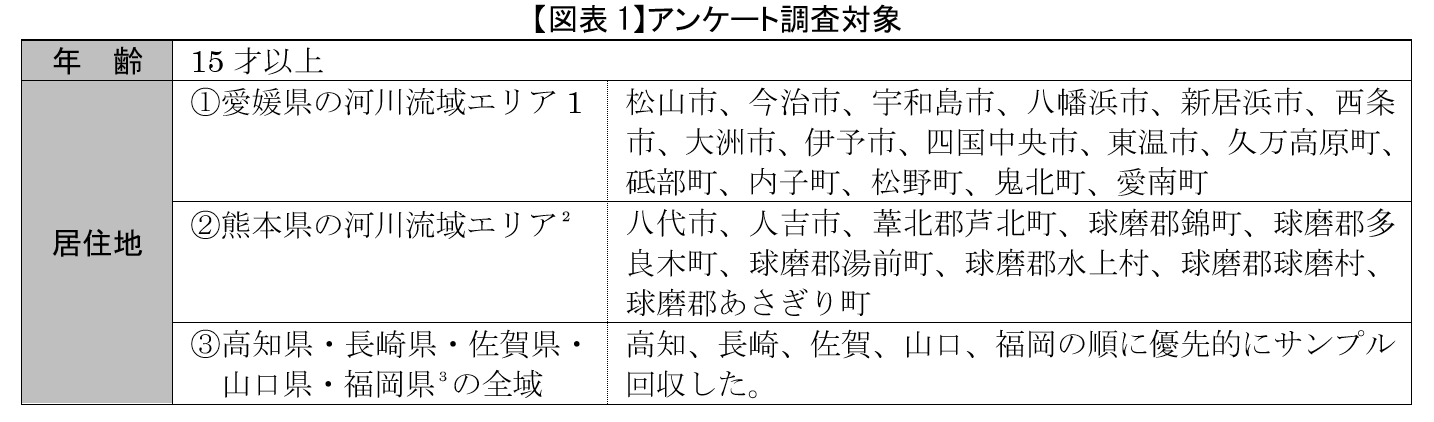

(2) 調査対象者(回答者;合計1,000 名)

まず、①愛媛県および②熊本県の河川流域居住者、ついで、③高知県などを対象として(図表1)、性別・年代別に各100名の回答を得ました(図表2)。

(3) 回答者の属性

①「性年代別均等割付」によったため、以下の1,000名となりました。

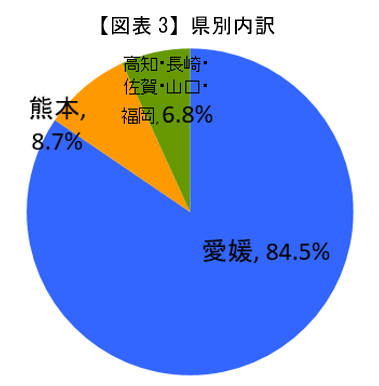

②地域は県別に以下のとおり(図表3)、愛媛県と熊本県の差は対象流域の人口比によるところが大きいです。

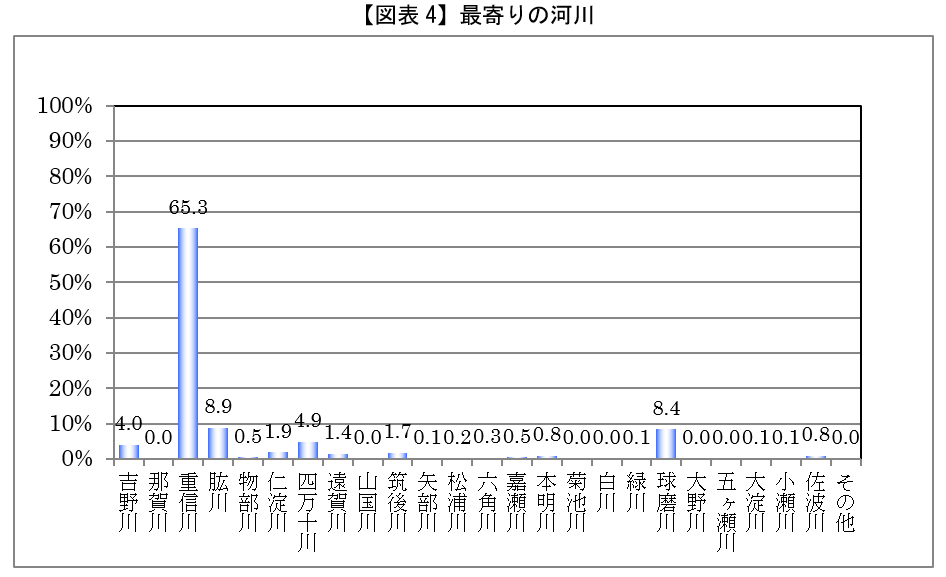

「あなたのご自宅から最も近くの河川はどちらになりますか」との問いに対して、重信川⁴(愛媛県)が過半を占め、次いで肱川⁵(愛媛県)、球磨川 ⁶(熊本県)となっています(図表4)。

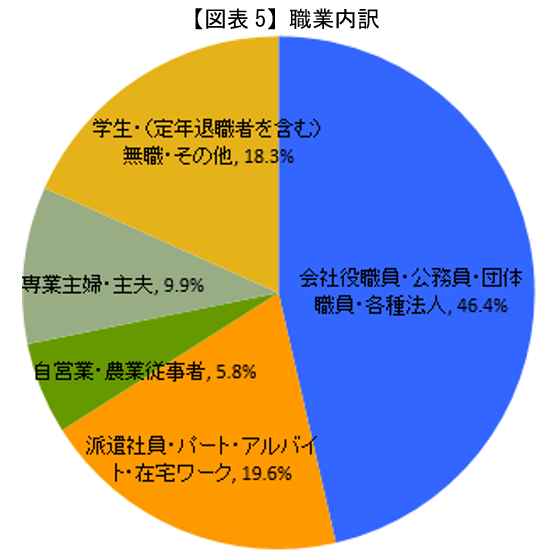

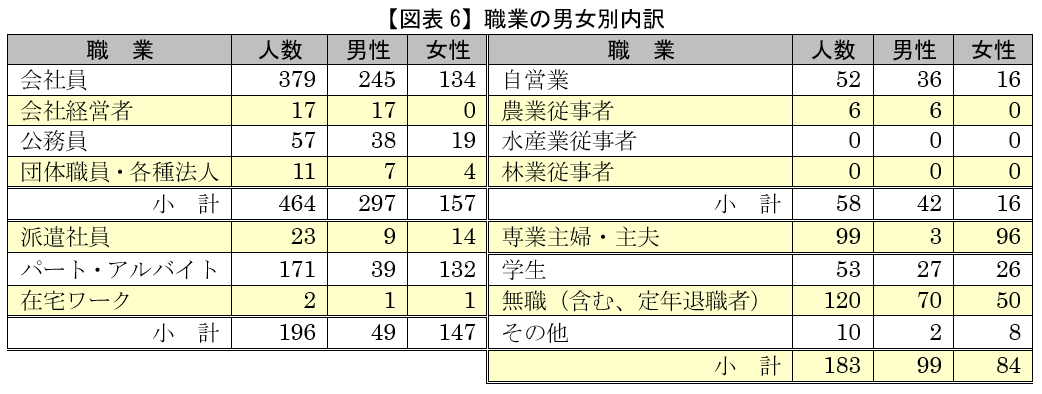

③各職業の男女別内訳は、以下のとおりです(図表5および図表6)。

調査結果

(1) 被災経験

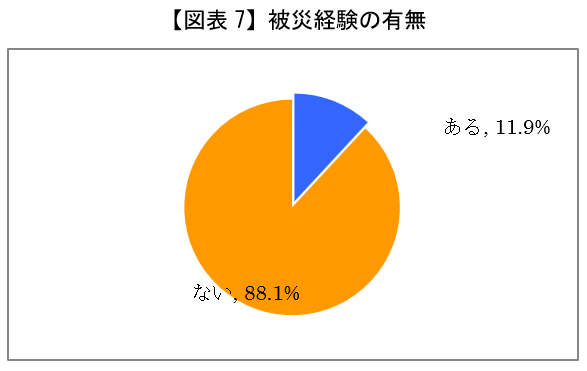

回答者の1割強が、被災経験は「ある」としています(図表7)。

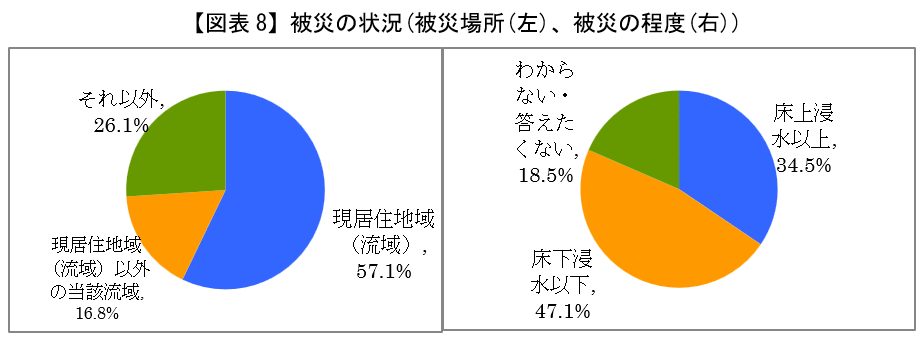

被災経験が「ある」と回答した方のうち、「現居住所」で被災したと回答された方が過半数を占めており(57.1%)、被災の程度については約半数が「床下浸水以下(47.1%)」との回答でした(図表8)。

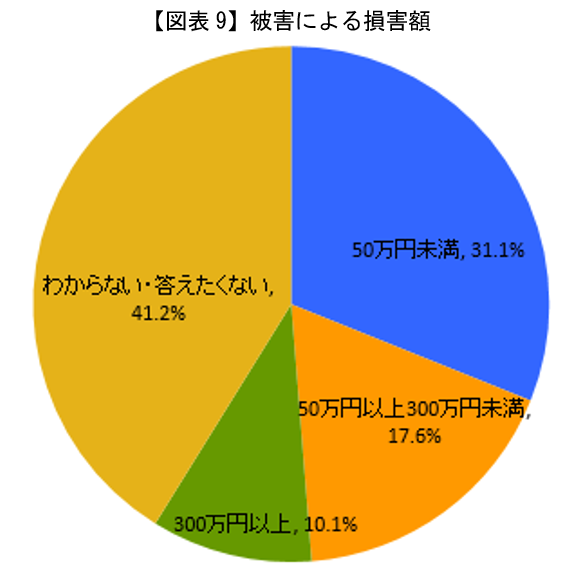

損害額について、500万円超との回答は1割に満たないものの、「わからない・答えたくない」が4割強も占めていることには留意が必要です(図表3-9)。

霞堤に係る説明

アンケート回答者には、霞堤に関する理解を得るため、以下のとおり説明をおこなっています(図表10)。

【図表10】霞堤の説明

2019年7月、気候変動の影響や社会状況の変化などを踏まえ、河川の流域のあらゆる関係者が共同しておこなう治水策、「流域治水」への転換が示されました。

治水計画を「気候変動による降雨量の増加などを考慮したもの」に見直し、集水域と河川区域のみならず、氾濫域も含めてひとつの流域として捉え、地域の特性に応じ、

①氾濫をできるだけ防ぐ対策

②被害対象を減少させるための対策

③被害の軽減・早期復旧・復興のための対策

をハード・ソフト一体で多層的に進めることになりました。

出典:国土交通省ウェブサイト

【参考資料】「気候変動を踏まえた水災害対策のあり方について ~あらゆる関係者が流域全体で行う持続可能な『流域治水』への転換~ 答申(令和2年7月)」

このため、「霞堤(かすみてい)」、すなわち、堤防のある区間に開口部を設け、上流側の堤防と下流側の堤防が、二重になるようにした不連続な堤防が注目されています。

霞堤(かすみてい)は急流河川の治水方策としては、非常に合理的な機能と言われており、

①洪水時には開口部から水が逆流して堤内地に湛水し、下流に流れる洪水の流量を減少させ、

②洪水が終わると、堤内地に湛水した水を排水します。

霞堤(かすみてい)の歴史は古く、戦国時代の武田信玄が考案したと言われています。

霞堤(かすみてい)の名前の由来は、堤防が折れ重なり、霞がたなびくように見える様子からこう呼ばれています。

出典:国交省・国土技術政策総合研究所ウェブサイトをもとに作成

(3) 受容可能な負担

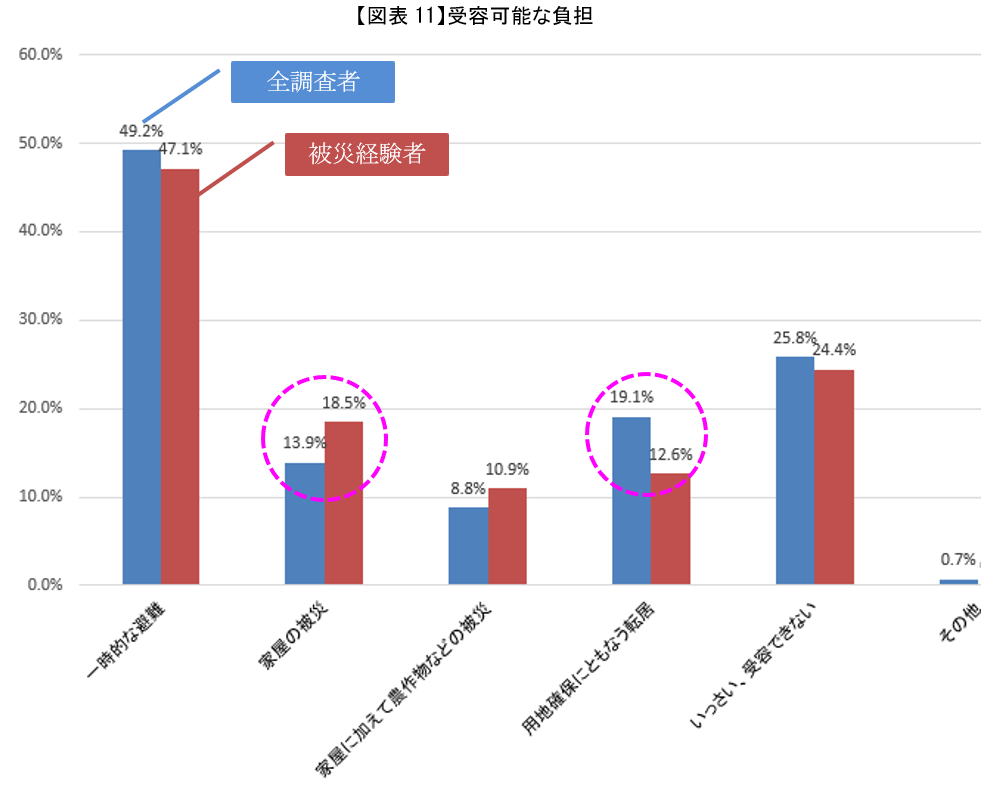

その上で、霞堤によって被災した場合、受容できる負担について問うたところ(複数回答)、「一時的避難」までなら受容できるとの回答が約半数、次いで、「用地確保にともなう転居」が2割程度を占める一方、「いっさい受容できない」との回答が四分の一もありました(図表11)。

<アンケートの質問内容>

こうした「霞堤(かすみてい)」を設けた場合、流域全体の治水安全を確保するため、敢えて越水をさせる区域を設置することになります。あなたが霞堤(かすみてい)の越水によって損害を被る区域に住んでいたとした場合、どこまでの負担を受容できますか。(いくつでも)

注目すべき点は、被災経験者と未経験者では、受容できる負担の程度が異なることです。「家屋の被災」では、被災経験者のほうが負担の受容度が高く、過去の実体験から理解が進んでいることがわかりました。一方、「用地確保にともなう転居」では、被災経験者の受容度は低く、被災に際する転居の現実的な困難さが窺えます。

「用地確保にともなう転居」について、居住年数が「10年未満(16.4%)」から「50年以上(28.6%、)」と年数が増えるほど高まっている⁷ことは逆説的であるものの、若年数の世帯には要扶養の子どもが多いことから説明が可能となります。

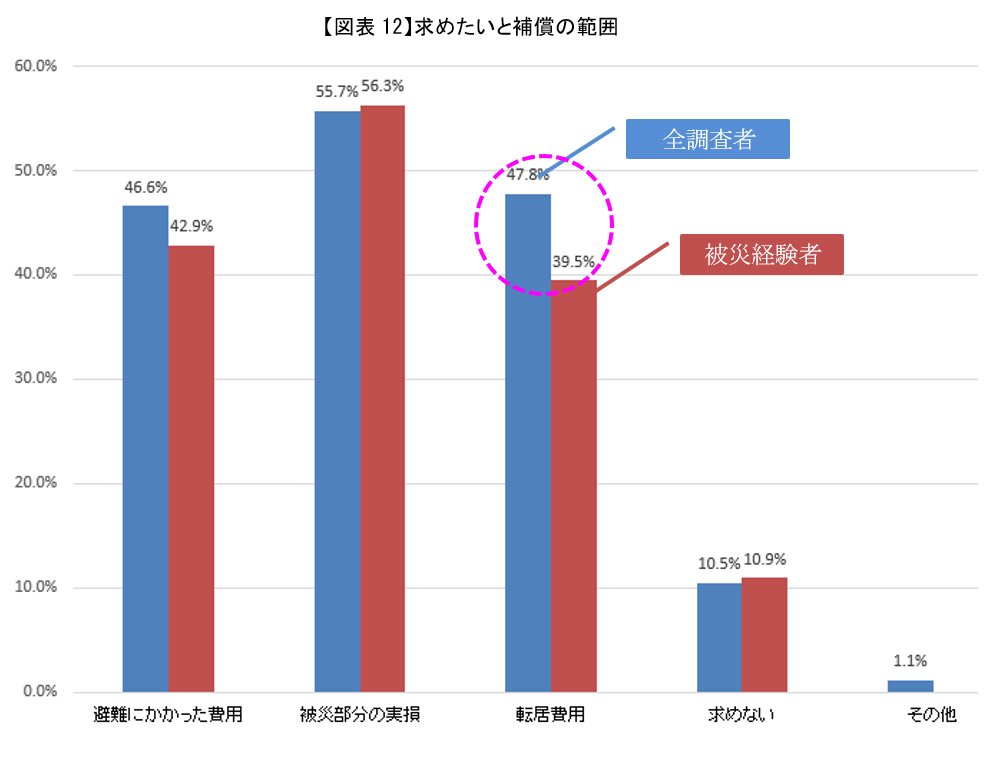

(4) 被害に係る補償

つぎに、霞堤による犠牲にともなう補償について問うたところ(複数回答)、「転居費用」について乖離がみられました。これは前問における「用地確保にともなう転居」に係る回答結果と符合します(図表12)。

<アンケートの質問内容>

あなたが霞堤(かすみてい)からの越水を受けて被害を被った場合、その犠牲にともなう補償は、どこまで求めますか。(いくつでも)

「その他」について、いずれも被災未経験者による意見として、「想像できない」、「ケースバイケース」との回答がありました。被災未経験ではもっともな回答であり、補償前のサービスを検討する場合は、こうしたことも考慮に入れておく必要があります。

また、「求めない」との回答も1割程度あり⁸、これは被災経験の有無で乖離は見られていません。一方、被災未経験でも親族または知人に被災者がいる場合、「被災部分の実損(63.6%)」を求める傾向が強いことも分かりました。

なお、「床上浸水以上」損害を受けた方々は、「被災部分の実損(36.4%)」について低めの回答が出ていますが、「求めない(7.3%)」との回答と併せ考えると、「実損」では不足しているとの意思が現れたとも推測できます。

「転居費用」については、居住年数が「10年未満(50.8%)」から「50年以上(39.3%)」と年数が増えるにしたがって、概ね減っています⁹。

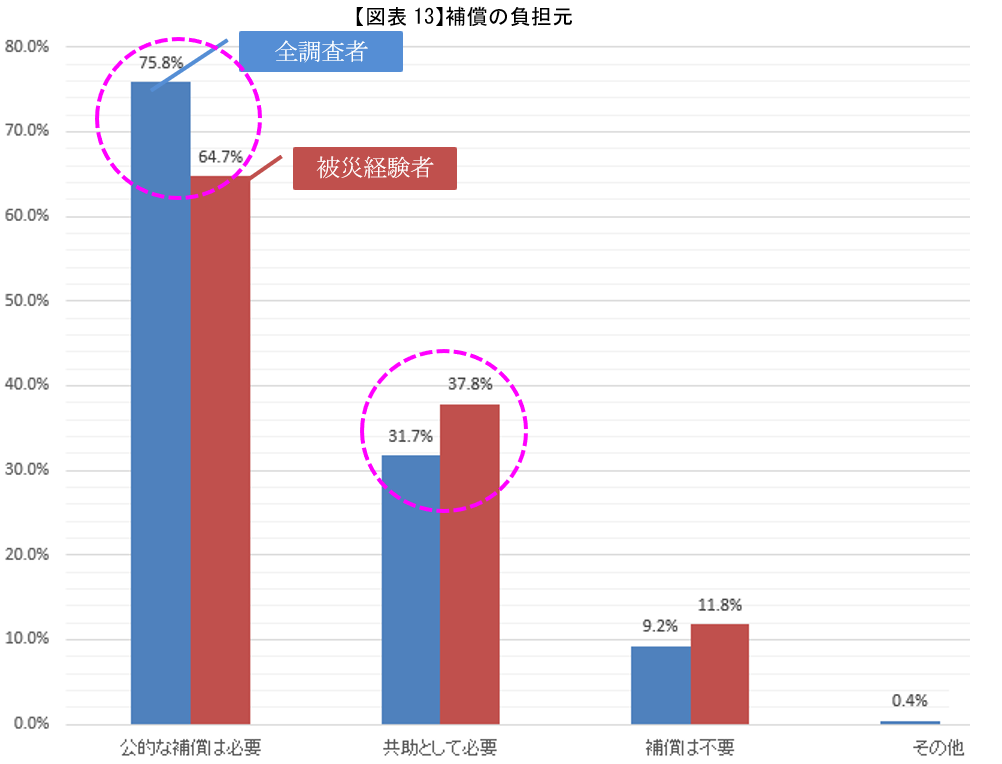

(5) 補償の負担元

さらに、霞堤による犠牲にともなう被害に係る補償の負担元について(複数回答)、被災経験者は「公的な補償は必要」が最も多く、次に「共助として必要」が多い結果となりました。これも被災を経験した結果、実際に頼れるものを実感したと見られなくもないです(図表13)。

現居住地域の流域以外において被災した方々¹⁰は「公的な補償は必要」と被災未経験者と大差ない点も、同様に実際頼れるものを実感したものと捉えられるのではないでしょうか。

一方、被災未経験者であっても、親族または知人に被災者がいる場合は「公的な補償(84.1%、+8.3Pt.)」が高い¹¹ことも特徴的です。

また、被害額で見た場合、「100万円超500万円以下」の方々の母数は少ないものの(13)、「公的な補償(76.9%、+1.1Pt.)」を求めるのに対して、「共助(15.4%、▲16.3Pt.)」と少なく、適切な保険金額の設定もさることながら、プロテクションギャップ¹²が存在している可能性も示唆しています。

<アンケートの質問内容>

あなたが霞堤(かすみてい)が越水することによって被害が軽減される区域に住んでいたとした場合、霞堤(かすみてい)の越水による被害にあった世帯に対する補償、および、それに係る負担についてどのように考えますか。(いくつでも)

なお、「その他」には「補填できる保険がほしい」が含まれますが、これは本人に被災経験がないものの、親族ないし知人に被災経験者がいる方からの回答でした。また、「そもそもそこに住んでいる人を犠牲にして、ほかの人を助けるという発想自体考えられない」との意見もあり、この点、霞堤ないし防災に係る理解を広めるという課題も浮き彫りになりました。

今回の調査結果を踏まえて

(1) 公助・共助・自助

今回のアンケート調査において、「公的な補償は必要(75.8%)」は「公助」です。他方、「共助として必要(31.7%)」の主体となる保険ですが(図表13)、その仕組みは「共助」です。ただし、強制保険としないかぎり保険料拠出は任意であり、「日頃からの備え」という意味においては「自助」とも言えます。

今まで経験した災害(阪神淡路大震災、東日本大震災、熊本地震、北海道胆振東部地震、能登半島地震など)は、公助がおこなわれました。同様に、大規模な水害においても、公助は機能すると考えられます。「公助」の財源は税金で限りがあるため、「自助」ないし「共助」たる保険が果たすべき役割は大きいです。

(2) 霞堤と利益共同体

ダムや連続堤防では、洪水ないし水害を完全に防ぐことはできません。とくに中上流・支川は、 完成までに100年相当の膨大な時間がかかるうえに、完成してもすべての洪水を防げるものでもありません。堤防を高くすれば氾濫頻度は減る可能性もありますが、水流が加速するため、万が一の場合はかえって被害が大きくなります。

たとえば、本川の水位が高くなって支川に逆流したり、支川が流れにくくなったりします。こうした氾濫リスクを軽減するべく、霞堤ないし不連続堤防の意義があります。霞堤は一定の地域で溢水を発生させることで被害を低減させる仕組みであり、その地域には相当程度の損害が生じます。

それら被害地域の犠牲で他の流域の水害危険を低減させるため、地域によっては不公平性を生じさせてしまいます。そのため、流域一帯を「利益共同体」として構成し、損害ないし補償の公平な負担を実現していくことが必要になります。

こうした考えは「公助」に該当しますが、前述のとおり公助には財源に限りがあり限界があります。よって、「自助」ないし「共助」たる保険が有効な手段となります。ところが、「公的な補償は必要」が75.8%に対して「共助として必要」が31.7%と少数派となっており、こうした点が課題として認識されます。

ところで、日本は環太平洋火山帯に位置する地震大国であり、列島各地で大規模地震が発生す るおそれがある上、地震の予知はほとんど不可能です。

一方、大規模水害は、近時、広域化しているとはいえ、地震と比して局所的であり、かつ、気象情報などによって事前に察知することは可能です。

また、各地域にあるハザードマップも年々、精度を上げており、信頼度が高まっています。被害に遭いやすい流域は不動産価格が安く、ある程度の被災は受け入れた上で不動産を購入している可能性も考えられます。

こうした考えを持つ人からすると、「公助」の必要性すら否定され、「利益共同体」と相容れないように思われます。こうした価値観ないし意識の異なる人たちが共存するなかで、こうした問題をどう解決していくか、そこに課題の本質が認められます。

(3) 自助と相互扶助

保険制度は相互扶助の思想から成り立っています。しかし、「自助」を前提に物事を進めすぎると、保険の存在すら否定されかねないことになります。

水災害によって保険金支払が増加すれば、リスクに応じて地域ごとに保険料が細分化され、被害の多い流域に居住する方々の保険料負担が大きくなります。そのため経済的理由で保険料が支払えず、無保険となり得ることも危惧されます。

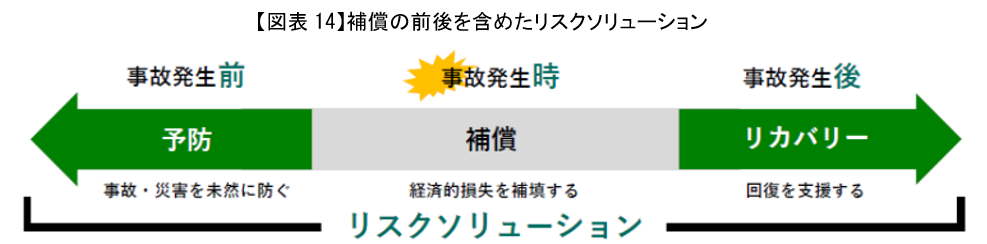

MS&ADインシュアランスグループでは、被害があった場合の補償だけでなく、事故発生前の「予防」および事故発生後の「リカバリー」も含めたサービスを顧客に提供しています(図表14参照)。

2022年度に立ち上げた「MS&ADグリーンアースプロジェクト」は、自然環境の保全・再生による防災・減災、および地方創生として、湿地、里山、藻場などの保全・再生活動を各地の行政やNPOなどと協業し推進しています。

さらに、植林などを通じた自然環境の保全・再生によって、自然が有する防災・減災の機能回復や脱炭素、雇用機会の拡大などを進めることで、社会課題の解決に繋げようとしています。

これらの活動によって自然災害に対する知識・認識を高めていき、災害の予防に繋げる中で「利益共同体」組成への可能性が高まっていくことを期待します。

MS&ADインターリスク総研株式会社発行のリサーチレター2024年8月(No.3)を基に作成したものです。

¹ 人口は、120万人強である。

² 人口は、約21万人である。

³ 2022年の台風14号にて、災害救助法の対象となった市町村を含む県である。

⁴ かつて、伊予川と呼ばれ大雨のたびに氾濫を繰り返していた。そこで、初代松山道後温泉城主加藤嘉明(よしあきら)が、家臣の足立重信に命じ、重信川の改修にあたらせた。重信は、霞堤や鎌投という水制などの工法を用い、堤防を強化して、巧みに氾濫を食い止め、周辺に新田を増やした。

⁵ 河口部が山に挟まれた狭窄部になっていて河床勾配が緩やかであるという特徴から、洪水が中流の盆地に集中しやすい地形になっている。この地形状況から、大雨が降るたびに川が氾濫し水害が発生していた。このため、藩政時代から、堤防の築堤や河道内の掘削など河道整備を進めるとともに、水番を置いて肱川の水位を観測していた。その水位観測記録は今も残っており、貴重な資料となっている。

⁶ 「日本三大急流」のひとつ、治水と利水をめぐって展開してきた。水田稲作農業を主軸とするところでは、農業用水の開発を中心とする利水が先行し、昔の治水事業の顕著なものは、およそ利水事業と相伴ったものが多くなっている。流域沿岸で開田や利水事業が積極的に実施されるようになったのは、人吉に相良氏が入った西暦1200年頃からで極めて古く、このとき開いた土地や領主の城館を洪水から防護するため、局部的に築堤、護岸、水制等が施工された。

⁷ 被災者のみについては、母数が小さいこともあり、居住年数の多寡による特徴は見られなかった。

⁸ 「求めない」とした理由については、それを問うことによって回答しない、または、不正確な回答を導くおそれがあることなど、効果的なアンケート集計を得るために敢えて設問としなかった。

⁹ 親との同居が多い「40年以上50年未満(52.3%)」はこの例外、被災者のみについては、「用地確保にともなう転居」と同じく、居住年数の長短による特徴は見られなかった。

¹⁰ アンケート調査では、被災地が「現居住地域(流域)」または「.現居住地域(流域)以外の当該流域」と回答した方以外の方々がこれに当たる。

¹¹ わずか1名であるが「分からない」との回答もあり、被災未経験者の率直な意見として受け止められる。

¹² 近年の保険政策の目的としては、自然災害やサイバーリスクなどによって生じる経済損失額と保険による補償額との差をいう。

この記事をシェアする