生き残るためのマテリアリティ ~御社だけの重要課題はありますか~

公開日:2023年6月1日

この記事をシェアする

SDGs

脱炭素

この記事をシェアする

「マテリアリティ」はサステナビリティ情報開示を考える上で重要な概念です。現在は多くの開示基準やガイドラインが乱立しており、マテリアリティの単一・明確な定義は存在しないとされています。

しかし、各企業に固有の経営課題を語る概念として、今後も企業情報開示における重要性はさらに高まることが予想されます。単一・明確な定義は存在しないものの、情報開示における重要概念として活発な議論が展開されてきた歴史があり、シングルマテリアリティやダブルマテリアリティ、ダイナミックマテリアリティといった多様な考え方が存在しています。

定義が明確ではないゆえに、統合報告書などの開示資料においては、固有の経営課題を示すだけでなく、マテリアリティの特定プロセスの記載やその説明も期待されるでしょう。本稿では具体的な事例として、MS&ADインシュアランスグループホールディングスの担当者に同社グループにおけるマテリアリティの位置付けや特定プロセスについて話を聞きました。

情報開示の実務においては、開示のためにマテリアリティを策定するのではなく、経営理念に結び付いたものとして課題の抽出を行い、KPIの設定等によりその先の実践へとつなげていくことが重要です。開示基準の変化や趨勢に動揺しないサステナビリティ開示やIRの体制を構築するためにも、経営理念を実現するツールとしてマテリアリティを使いこなす姿勢が求められています。

重要性が高まるマテリアリティ

.jpeg)

気候関連財務情報開示タスクフォース(TCFD)や現在ガイドラインの議論が進められている国際サステナビリティ基準審議会(ISSB)など、様々なサステナビリティ情報開示のガイドラインにおいて、共通して取り上げられる項目の一つが「マテリアリティ(重要課題)」です。日本でも統合報告書をはじめとする開示資料が普及したことでマテリアリティという言葉を目にする機会は増えましたが、そもそもマテリアリティとは何でしょうか。

マテリアリティは直訳すると「重要な課題」「物事の重大さ」という意味で、経営の文脈ではもともと「財務諸表に重要な影響を及ぼす要因」を指す会計用語です。ただ、最近にいたるまでに、CSR 報告書やサステナビリティレポート、統合報告書などの普及に伴って、本来の企業会計用語とは異なる ESGの文脈で使われることが増えています。

日本企業の統合報告書における記載内容は単に「マテリアリティ」、あるいは「マテリアリティ(重要課題)」との翻訳が補われていることも多く、自社の事業やESGをめぐる課題のなかで、特に優先して取り組むべき重要な課題を差す用例が一般的です。一方で、単一・明確な定義があるとはいいがたく、こうした背景で多くの企業が「マテリアリティ」を特定するのに戸惑いを感じているでしょう。

このほど「企業内容等の開示に関する内閣府令」が改正され、2023年3月期以降に発行する有価証券報告書において、サステナビリティ情報の開示が義務付けられる見込みです。そのうち、サステナビリティに関する「戦略」や「指標・目標」の開示も必要になります。

マテリアリティはそれらの「戦略」や「指標・目標」を設定する際に起点となる要素です。本論では、今後のサステナビリティ開示に向けた一助となるよう、マテリアリティをめぐる諸概念や議論、変遷から改めてその意味や意義を捉え直してみましょう。

主要なガイドラインにおけるマテリアリティ

.jpeg)

米ハーバード・ビジネス・スクール教授やサステナビリティ会計基準審議会(SASB)議長を歴任したロバート・G・エクレス氏らは、「マテリアリティは、企業報告の概念的基盤を形成するものであるが、その正式な定義は一切存在していない」との見方を示しています。SASB やグローバル・レポーティング・イニシアチブ(GRI)などガイドラインの数だけ定義が存在しており、企業は任意のガイドラインやフレームワークを参照してマテリアリティの特定を行っているのが現状です。

マテリアリティについて投資家視点の定義をしているガイドラインの代表がSASBや国際統合報告評議会(IIRC)です(SASBとIIRCは2021年6月に合併)。一例として IIRC の「国際統合報告フレームワーク」では、マテリアリティについて次のように定義されています。A

3D 重要性(Materiality)

3.17 統合報告書は、組織の短、中、長期の価値創造能力に実質的な影響を与える事象に関する情報を開示する。

一方、GRIの定義は投資家だけでなく、自然環境や地域社会などを含むマルチステークホルダーの視点によるものです。ガイドラインのGRIスタンダードでは、「GRI 101:基礎」で次の定義を与えています。

マテリアリティ(Materiality)

1.3 報告書は、次に該当する項目を記載しなければならない。

1.3.1 報告組織が経済、環境、社会に与える著しいインパクトを反映している項目、または

1.3.2 ステークホルダーの評価や意思決定に対して実質的な影響を及ぼす項目

マテリアリティをめぐる議論

.jpeg)

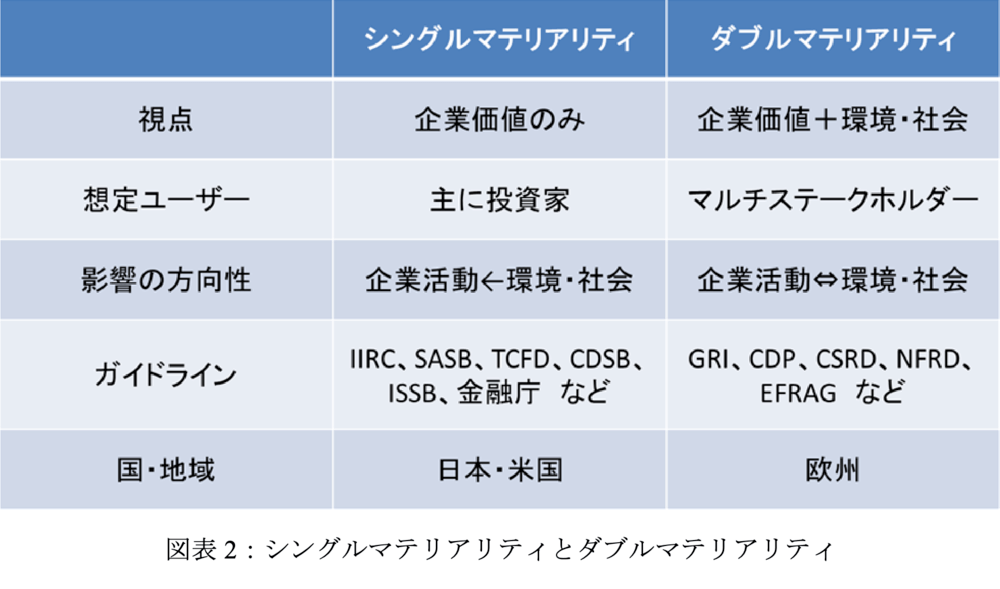

マテリアリティをめぐる議論では、投資家の立場から財務的にマテリアルであるかのみを問う定義を「シングルマテリアリティ」と呼びます。シングルマテリアリティは環境や社会が企業活動および業績に与える影響を開示資料に掲載すべき重要な情報と捉えており、投資家の意思決定を支援するものだといえるでしょう。

SASBやIIRCのガイドラインのほか、TCFD の提言報告書やISSBの「サステナビリティ関連財務情報の開示に関する全般的要求事項」案、国・地域では日米の金融当局による基準がシングルマテリアリティの考え方をとっています。一方で、投資家に加えマルチステークホルダーの利用も想定して、財務的影響のみならず企業活動が環境や社会に与える影響も重視する立場は「ダブルマテリアリティ」と呼ばれています。

GRIのほか、欧州委員会の企業サステナビリティ報告指令(CSRD)や欧州財務報告諮問グループ(EFRAG)のガイドラインなど、ダブルマテリアリティは主に欧州における開示基準の考え方に採用されています。

図表1:主要なガイドラインにおけるマテリアリティの記述

さらに、シングル・ダブルの考え方を超えた概念として、「ダイナミックマテリアリティ」という考え方も提唱されています。ダイナミックマテリアリティでは、マテリアリティを不変ではなく動的なものと捉えます。

企業が取り組むべき重要課題は時間の経過や外部環境によって変化するものとして、例えば従来の定義ではIIRCとGRIはそれぞれシングルマテリアリティとダブルマテリアリティに分類されますが、両者ともマテリアリティは変化するものとして捉えておりダイナミックマテリアリティという考え方では一致しています。

IR支援会社のエッジ・インターナショナルが、日本の上場企業669社の統合報告書を対象にした調査(2022年8月)では、マテリアリティを開示している企業は71.4%にのぼります。うち主に財務的パフォーマンスに注目する企業価値視点のマテリアリティ、すなわちシングルマテリアリティを開示している企業は43.8%でした。

一方、環境・社会視点のマテリアリティ、すなわちダブルマテリアリティを開示している企業は57.5%でした(両方の視点で開示している企業があるため、合計は単にマテリアリティを開示している企業数を上回る)。同調査結果が示すように、統合報告書の作成などの実務上は、シングルマテリアリティとダブルマテリアリティの考え方の両方が参照されることも多いです。

年金積立金管理運用独立行政法人(GPIF)による東証1部上場企業対象のアンケート調査(22 年 5 月)でも、統合報告書など非財務情報の任意開示で参考にしているガイドライン(複数回答)は TCFD の提言報告書、IIRC の「国際統合報告フレームワーク」(ともにシングルマテリアリティ)、GRI の「ガイドライン」または「スタンダード」(ダブルマテリアリティ)がいずれも50%を上回りました。

このようにシングルマテリアリティとダブルマテリアリティは、両者が想定するステークホルダーの違いに起因していますが、さらにその背景には組織名の略称から「アルファベットスープ5」とも呼ばれる基準の乱立がもたらす混乱があります。一方で、2020 年9月には基準設定機関のCDP(旧カーボン・ディスクロージャー・プロジェクト)、気候変動情報開示審議会(CDSB)、GRI、IIRC、SASBが包括的な企業報告に向けた共同声明を公表しており、開示基準の統一も意識され始めています。

2021年6月にはIIRCと SASB の合併により米欧が絡む価値報告財団(VRF)が設立、さらに同 11月には国際会計基準(IFRS)財団がISSBを設立し、VRFとCDSBを取り込み、統合しました。国内では、経済産業省の「価値協創のための統合的開示・対話ガイダンス2.0(価値協創ガイダンス2.0)」が、マテリアリティの多様な考え方を踏まえた上で「こうしたマテリアリティをめぐる議論にも目を配りつつ、(中略)長期の価値創造ストーリーの全体像を念頭に置いた上で、どのような社会課題を重要課題として特定するかについての検討を深めていくことが望ましい」と総括しています。

国際統合報告フレームワークにも「組織の短、中、長期の価値創造能力に実質的な影響を与える事象」と定義されているように、企業は開示基準の動向への注視を続ける一方で、長い時間軸でマテリアリティに取り組むことが求められるといえるでしょう。

マテリアリティ開示の必要性とあり方

.jpeg)

では、企業はなぜサステナビリティ情報の開示に当り、マテリアリティの特定が求められるのでしょうか。理由の一つに、企業が関係するサステナビリティ課題は質・量ともに多種多様であることが挙げられます。

その一方で企業の経営資源には限りがあり、どの課題に対して優先的に対応するか企業は選択せざるを得ません。企業のこうした制約ゆえに、「自社が対応すべき経営課題をマテリアリティとしてどのように検討し、選定したのかという判断根拠を示し、今後どのように対応していくのかを情報開示することは、機関投資家を始めとするステークホルダーにとっては重要な関心事項」になるためです。

同様に、エクレスらも「すべての読み手が知りたいのは、ステークホルダーごとに与えられる基本となる重み付け、そしてある課題が各グループにとっていかに重要かについての企業の見解」であると主張しています。その点、様々な機関による開示基準が独自にマテリアリティを定義しており、「結局のところ、マテリアリティは企業自身によって決定される、それぞれに固有のもの」なのが現状です。

統合報告書などの作成において、経営やサステナビリティのマテリアリティそのものだけでなく、その特定プロセスの説明や記載が強く求められるのはこうした背景ゆえといえます。そのプロセス自体が自社のビジネスモデルや戦略を踏まえた独自のものでなければならないですが、視覚的な表現の一つに GRIスタンダードの「GRI 101:基礎」で示されている「マテリアリティ・マトリックス」があります。

GRIのマトリックスは、縦軸に「ステークホルダーの評価や意思決定に対する影響」、横軸に「組織の経済、環境、社会に与えるインパクトの著しさ」をとり、各項目を座標上にマッピングすることでその優先度を視覚的に表現したものです。日本企業のマテリアリティ開示では、マテリアリティは特定されているものの、特定のプロセスの開示が比較的少ないといわれています。

特定プロセスが記載されない場合、「自社が対応すべき重要な経営課題を当該企業がどのように検討・選定したのかという判断根拠が示されていないため、マテリアリティ自体の合理性、説得性に乏しい10」との評価につながりやすいでしょう。特定プロセスのほかにも、マテリアリティに基づく具体的な取組や、その成果を測るKPIが設定されていない開示も散見されます。

マテリアリティそのもののみならず、関連する情報開示の拡充が今後の課題と考えられるでしょう。典型的な特定プロセスは、まず課題の洗い出しから始まり、数次にわたる絞り込みの過程を経て優先的に取り組む課題の特定に至るというものです。

例えば三井化学は2022年版統合報告書の「マテリアリティ特定プロセス」で、

①課題を抽出

②課題をテーマ別に分類

③テーマの優先順位付けと整理

④妥当性の確認

――の4ステップを公開しています。三井化学では、まずステークホルダーとの対話や社会課題の情報収集、グループの理念・行動指針などをもとに課題が抽出され、次に情報開示ガイドラインなどを参考に課題をテーマ別に分類しました。

マテリアリティ・マトリックスなどを用いてテーマの優先順位付けや整理を行い、最後に取締役会などで妥当性を確認、承認に至るというステップをとっています。同様に日立製作所やオムロンなど統合報告書で高い評価を受けた企業でも、ステップを踏んだ特定プロセスを説明しています。

一方、マテリアリティが企業それぞれに固有のものであるとすれば、特定プロセスが何らかの手法に限定される弊害の指摘もあります。グローバル規模で共通の社会課題に取り組むことで、各社が共通のガイドラインや枠組みを採用することになれば、「多くの企業、特に同業企業の答えはおおよそ同じになり、ハーディングに陥る。(中略)社会のサステナビリティのための経営判断が企業のサステナビリティの危機を招くことになるかもしれない」という懸念があるためです。

その企業ならではの固有の価値を伝えるものでなければ、結局はマテリアリティの開示も企業価値の向上につながらない点に注意が必要です。マテリアリティそのものだけでなく、特定プロセスを含めた説明のできる理念や体制の構築が重要であるといえるでしょう。

マテリアリティの取組事例 ~MS&ADの統合レポートから~

.jpeg)

ここまでマテリアリティをめぐる定義や議論の変遷を見てきました。マテリアリティは正式な定義が存在せず、それでいて各企業に固有のものなので、概念的な考察を重ねても具体的なイメージを結ぶことは難しいといえます。

そこで本論では事例として、MS&AD インシュアランスグループホールディングスにおけるマテリアリティの位置付けや特定プロセスについて、同社総合企画部サステナビリティ推進室長(2023年1月時点)の沖宏治氏に話を聞きました。

最新の「MS&AD 統合レポート 2022」では、マテリアリティを「地球環境との共生」「安心・安全な社会」「多様な人々の幸福」のサステナビリティ領域と「品質・人材・ERM」の合計4領域に分類し、21項目の社会課題を財務的側面や経営理念との整合など自社にとっての重要度を示す「当社にとっての重要度」の横軸、「ステークホルダーにとっての重要度」の縦軸からなるマテリアリティ・マトリックスにマッピングしています。マトリックスの掲載が示すように、同社グループはダブルマテリアリティの考え方を採用しています。

ダブルマテリアリティの採用は同社グループの事業のあり方と密接に結び付いています。沖氏は「当社が展開する保険事業は公共性が高く、社会のインフラとしてステークホルダーへの影響を考えることが重要。社会との共通価値を創造する『CSV:Creating Shared Value』という目的を達成するためにも、ダブルマテリアリティの考え方が合っている」と話しています。

同社グループにおいてマテリアリティは、CSV推進を基盤取組に据えた経営を実現するためのものと位置付けられ、その目的達成のために特定プロセスの方針や抽出・評価の手法も検討・実践されています。今回のマテリアリティ策定でも新たな工夫や試みはあったが、「CSV推進のためには、マテリアリティを設定し、取り組むべき方向性を明確にする必要がある」というのは前の中計から変わらない共通点との認識です。

同グループのマテリアリティの特徴は4年間の中期経営計画との連動性が挙げられます。それによって期の経営戦略やビジョンとの結び付きが強められています。

2022年はちょうど新たな中計を公表するタイミングであり、マテリアリティも4年に一度の見直しが行われました。今回の特定作業では、ダブルマテリアリティの徹底や同社グループ全体への浸透が意識されたといいます。

「前の中計も考え方はダブルマテリアリティだったが、結果的に自社の事業機会が中心になってしまったため、お客さまをはじめとする7つのステークホルダーをより明確にした。また、グループ内では海外拠点との情報交換が増えるなかで、マテリアリティの浸透に課題を感じていた。そこで今回はマテリアリティの項目数を絞り、シンプルな言葉で日本語と英語を併記するなど、グループ全社員に伝わることを目指した」と話しています。グループの全役職員に課題意識を浸透させるためには、マテリアリティそのものがグループ全体をカバーする内容を備える必要があります。

そのため特定プロセスでは、各事業会社の経営企画部門との擦り合わせなどでマテリアリティの策定にはほぼ1年を要したそうです。具体的なプロセスは、まず国内外の政府・民間による報告書やガイドラインに基づき、主管のサステナビリティ推進室が70~80項目の課題を抽出しました。

各事業会社との調整を経て、今回は 21 項目に絞り込み、その過程で年に4回開かれるサステナビリティ委員会とその翌月に開催される取締役会で分析の方向性や評価手法を説明・付議を行いました。サステナビリティ委員会で異議が唱えられることもあったそうです。

とりわけマテリアリティ・マトリックスにおける重要性評価で議論は白熱しました。例えば、国内に見られる社会課題を大きく評価する傾向がある場合、「地域的な影響としてグローバルであるか局所的に留まるかといった観点から、事業とステークホルダーにとっての重要度を説明していく」(沖氏)と話されています。こうした特定プロセスで、苦労したのは「社会課題の抽出や評価」だったそうです。

同社グループでは中計と連動してマテリアリティを策定するため4年間を見据えた課題設定が必要となりますが、2020年からの新型コロナウイルス感染症拡大をはじめ、近年は予測困難な事態が相次いでいます。そのため現実性や根拠も備えつつ、マテリアリティの特定に際しては多種多様のシナリオを想定する必要があります。

2022年のレポートは外部機関の表彰で高評価を得ましたが、今後は「中計と連動した 4年間の後半2年は現在のマテリアリティへの取組を進めつつ、具体的な施策の推進ドライバとして新たなKPIの設定を考えていきたい」とさらなる改善を目指しています。開示基準設定の乱立や統一化への動きなど、流動的な要素もあり実務者にとって懸念材料は尽きません。

その点、沖氏は「マテリアリティは変わるとしても、ミッションやビジョン、バリューといった当社グループの目指す姿は不変」とし、「経営理念の実現という大きな方針から具体的なマテリアリティを特定して、取り組むべきものを示すという企業価値向上のストーリーを意識している。これは開示基準が変更されても重要な要素だ」と強調しました。

マテリアリティのこれからと企業の課題

.jpeg)

前述の通り、3月期決算企業は2023年6月ごろに公表する有価証券報告書でサステナビリティ情報の記載拡充を求められる見込みです。また、国際的な枠組みとしても ISSB の開示基準の策定作業が進んでおり、来年には確定する見通しになっています。

いずれの開示基準でもマテリアリティの特定は戦略や指標・目標の策定に不可欠であり、またその特定プロセスも併せて開示が求められます。本論での検討のように、マテリアリティは各企業に固有のものであり、単に開示基準に定められた一要素に矮小化し、形式的な対応に留まれば、ステークホルダーと開示企業自身の双方にとっても好ましいものではないでしょう。

また、国際的な動向では、少なくとも任意開示ではダブルマテリアリティが優勢であり、制度開示に留まっていると、自社の企業価値を正しく評価されることはいっそう難しくなることが予想されます。企業でサステナビリティ情報開示に携わる実務者にとって、今後新たなルールなどでさらなる定性的・定量的な開示が必要となる可能性は悩みの種かもしれません。

だからこそ、ガイドラインの動向に一喜一憂しないためにも、開示のための開示でなく経営理念を実現するツールとしてマテリアリティを使いこなす意識が必要といえるでしょう。

MS&ADインターリスク総研株式会社発行のサステナブル経営レポート2023年1月(第17号)を基に作成したものです。

この記事をシェアする